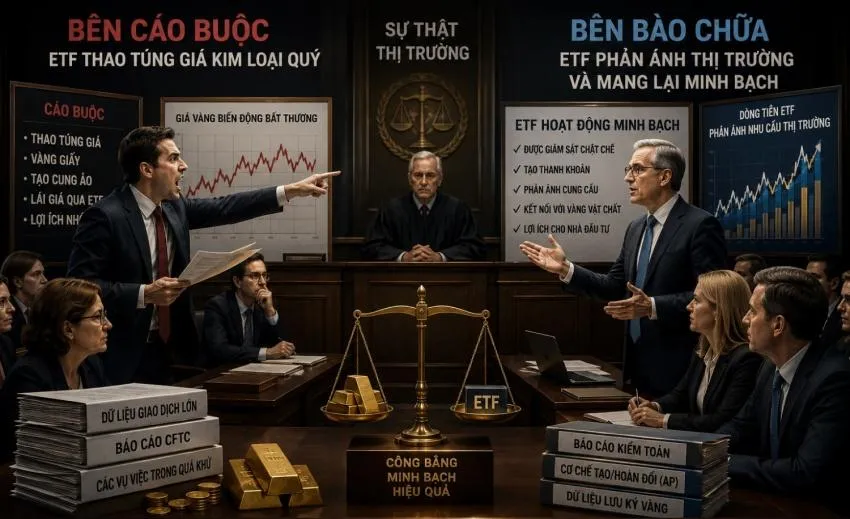

Các quỹ ETF có đang thao túng giá kim loại quý?

![]() Đan Thư

Đan Thư

Mỗi khi giá vàng, bạc hay bạch kim biến động mạnh - tăng vọt trong thời gian ngắn rồi lại giảm sâu chỉ sau vài phiên giao dịch - một câu hỏi quen thuộc lại xuất hiện trên các diễn đàn đầu tư: Ai đang đứng sau những biến động này?

Trong nhiều trường hợp, sự chú ý thường hướng về các quỹ ETF kim loại quý khổng lồ như SPDR Gold Shares (GLD), iShares Silver Trust (SLV) hay abrdn Physical Platinum Shares ETF (PPLT). Với khối lượng nắm giữ lên tới hàng trăm, thậm chí hàng nghìn tấn kim loại quý, các quỹ này đã trở thành một bộ phận không thể tách rời của thị trường toàn cầu.

Sự phát triển mạnh mẽ của ETF trong hơn hai thập niên qua đã làm thay đổi cách dòng vốn tiếp cận thị trường vàng, bạc và bạch kim. Nếu trước đây nhà đầu tư muốn sở hữu kim loại quý thường phải mua và lưu trữ tài sản vật chất, thì ngày nay họ có thể thực hiện giao dịch chỉ bằng vài cú nhấp chuột trên sàn chứng khoán.

Chính quy mô ngày càng lớn này làm dấy lên một câu hỏi quan trọng: Liệu các quỹ ETF có đang sở hữu sức mạnh đủ lớn để chi phối hoặc thao túng giá kim loại quý?

Trong bối cảnh năm 2026, khi bạc và bạch kim liên tục xuất hiện những đợt biến động mạnh chưa từng thấy trong nhiều năm, cuộc tranh luận này một lần nữa trở nên nóng bỏng.

Lập luận phía “buộc tội”: ETF có đang dẫn dắt giá?

Những người hoài nghi cho rằng ETF đã làm thay đổi bản chất vận động của thị trường kim loại quý.

Theo lập luận này, giá vàng, bạc hay bạch kim ngày nay không còn phản ánh hoàn toàn mối quan hệ cung - cầu vật chất như trước đây. Thay vào đó, giá ngày càng chịu tác động mạnh từ dòng vốn tài chính dịch chuyển liên tục giữa các nhóm tài sản.

Khác với thị trường vật chất, nơi việc mua bán thường diễn ra chậm hơn và chịu nhiều chi phí lưu trữ, dòng tiền ETF có thể vào hoặc ra thị trường với quy mô hàng tỷ USD chỉ trong thời gian rất ngắn.

Khi dòng vốn đổ mạnh vào các quỹ ETF, các tổ chức tham gia tạo lập quỹ (Authorized Participants - AP) sẽ phải tạo thêm chứng chỉ quỹ mới thông qua cơ chế creation. Để thực hiện quá trình này, họ thường phải bổ sung lượng kim loại vật chất tương ứng vào hệ thống lưu ký.

Ngược lại, khi nhà đầu tư bán tháo chứng chỉ quỹ, AP sẽ thực hiện quá trình redemption, thu hồi chứng chỉ và rút bớt kim loại khỏi hệ thống.

Các nhà phê bình cho rằng chính cơ chế này có thể khiến ETF trở thành một lực lượng khuếch đại biến động. Dòng vốn tài chính ngắn hạn không chỉ phản ánh tâm lý thị trường mà còn có khả năng tạo ra những thay đổi thực sự đối với nhu cầu mua bán kim loại vật chất.

Một điểm gây tranh cãi khác nằm ở vai trò của các ngân hàng lưu ký và các tổ chức tham gia tạo lập quỹ.

Đối với nhiều ETF kim loại quý lớn, các ngân hàng như JPMorgan Chase, HSBC hay một số định chế tài chính quốc tế khác vừa tham gia vào hệ sinh thái ETF, vừa hoạt động mạnh trên thị trường giao ngay và thị trường phái sinh.

Sự giao thoa này khiến một bộ phận nhà đầu tư đặt câu hỏi về khả năng phát sinh xung đột lợi ích. Dù chưa có bằng chứng cho thấy các ETF vật chất lớn đang vận hành sai quy định, sự tập trung quyền lực vào một số ít tổ chức tài chính vẫn là nguyên nhân khiến các nghi ngờ chưa bao giờ biến mất.

Một lập luận khác thường được nhắc tới là hiện tượng thị trường tài chính và thị trường vật chất đôi khi phản ứng theo những nhịp điệu khác nhau.

Trong các giai đoạn căng thẳng, giá chứng chỉ ETF có thể biến động rất mạnh do dòng vốn đầu cơ, trong khi thị trường vật chất lại xuất hiện tình trạng khan hiếm nguồn cung hoặc chi phí giao hàng tăng cao.

Điều này khiến nhiều nhà đầu tư cảm thấy thị trường đang tồn tại sự “lệch pha” giữa giá tài chính và điều kiện thực tế của hàng hóa vật chất.

Những người chỉ trích cho rằng chính quá trình tài chính hóa thông qua ETF đã góp phần làm gia tăng khoảng cách giữa hai thế giới này.

Tuy nhiên, việc ETF có ảnh hưởng tới giá không đồng nghĩa với việc ETF đang thao túng giá.

Đây cũng chính là điểm bắt đầu cho các lập luận phản biện từ phía những người ủng hộ mô hình ETF.

Lập luận phía “bào chữa”: ETF chỉ phản ánh dòng tiền?

Những người bảo vệ mô hình ETF cho rằng việc đổ lỗi cho ETF là một cách nhìn đơn giản hóa quá mức.

5 chỉ số ETF nhà đầu tư nên theo dõi

Lượng nắm giữ (Holdings)

Đây là chỉ số quan trọng nhất. Việc các ETF lớn liên tục tăng hoặc giảm lượng vàng, bạc hay bạch kim nắm giữ trong nhiều tuần thường phản ánh sự thay đổi trong xu hướng dòng vốn dài hạn.

Dòng vốn vào/ra (Fund Flows)

Theo dõi lượng vốn ròng chảy vào hoặc rút khỏi quỹ giúp đánh giá mức độ quan tâm của nhà đầu tư đối với từng loại kim loại quý.

Mức chênh lệch giữa giá ETF và NAV

Khi giá chứng chỉ quỹ giao dịch ở mức premium hoặc discount bất thường so với giá trị tài sản ròng (NAV), thị trường có thể đang xuất hiện áp lực cung cầu ngắn hạn đáng chú ý.

Khối lượng giao dịch

Sự gia tăng đột biến về khối lượng thường cho thấy một thay đổi quan trọng trong tâm lý thị trường hoặc sự xuất hiện của dòng tiền lớn.

Xu hướng kéo dài của dòng vốn

Một phiên mua hoặc bán mạnh chưa nói lên nhiều điều. Nhưng khi dòng vốn liên tục đi theo một hướng trong nhiều tuần hoặc nhiều tháng, đó thường là tín hiệu có giá trị hơn đối với xu hướng dài hạn.

Không có chỉ báo nào có thể dự báo chính xác tương lai. Tuy nhiên, việc theo dõi các dữ liệu ETF giúp nhà đầu tư hiểu rõ hơn dòng chảy của thị trường và giảm nguy cơ bị bất ngờ trước những biến động lớn.

Về bản chất, phần lớn các ETF kim loại quý lớn hiện nay hoạt động theo mô hình thụ động. Chúng không có bộ phận giao dịch chủ động để dự báo giá hay tự quyết định mua bán theo quan điểm riêng.

Khi nhà đầu tư mua chứng chỉ quỹ, nhu cầu đó được chuyển tới các tổ chức tham gia tạo lập quỹ (Authorized Participants - AP). AP sẽ thực hiện quá trình tạo thêm chứng chỉ quỹ mới bằng cách bổ sung lượng kim loại tương ứng vào hệ thống lưu ký.

Ngược lại, khi nhà đầu tư bán ra, AP sẽ thực hiện quá trình hoàn đổi (redemption), thu hồi chứng chỉ quỹ và rút bớt lượng kim loại tương ứng.

Theo cơ chế này, ETF không phải là bên ra quyết định mua hay bán đầu tiên. Dòng tiền của nhà đầu tư mới là yếu tố khởi nguồn. Nói cách khác, ETF giống như một cỗ máy truyền dẫn dòng vốn hơn là một nhà đầu cơ chủ động.

Trước khi ETF ra đời, thị trường kim loại quý cũng không hề là một môi trường minh bạch tuyệt đối.

Nhà đầu tư muốn sở hữu vàng, bạc hay bạch kim thường phải đối mặt với nhiều rào cản như chi phí lưu trữ cao, phí bảo hiểm lớn, chênh lệch giá mua - bán rộng và khả năng tiếp cận thị trường quốc tế hạn chế.

Đối với nhiều nhà đầu tư cá nhân, việc mua một lượng vàng vật chất lớn đồng nghĩa với việc phải tự giải quyết các vấn đề về bảo quản, vận chuyển và xác thực chất lượng.

ETF đã thay đổi đáng kể thực trạng này.

Thay vì phải mua bán kim loại vật chất, nhà đầu tư có thể tiếp cận thị trường thông qua các chứng chỉ được giao dịch liên tục trên sàn chứng khoán. Mức chênh lệch giá mua - bán thường thấp hơn, thanh khoản cao hơn và thông tin về giá được cập nhật gần như theo thời gian thực.

Nhiều quỹ ETF vật chất lớn còn công bố lượng nắm giữ hằng ngày, danh sách thỏi vàng (bar list), đơn vị lưu ký và kết quả kiểm toán định kỳ.

Nhờ đó, nhà đầu tư có thêm dữ liệu để theo dõi dòng vốn và giám sát hoạt động của quỹ thay vì phải dựa vào những thông tin hạn chế như trong quá khứ.

ETF vật chất và ETF đòn bẩy: Hai thế giới khác nhau

Một điểm thường bị nhầm lẫn trong các cuộc tranh luận là việc gom tất cả ETF vào cùng một nhóm.

Trên thực tế, ETF vật chất như GLD, SLV hay PPLT có cơ chế hoạt động rất khác với các ETF đòn bẩy hoặc ETF bán khống.

Các quỹ vật chất được thiết kế để phản ánh giá của kim loại cơ sở thông qua việc nắm giữ tài sản thật trong kho lưu ký.

Trong khi đó, ETF đòn bẩy thường sử dụng hợp đồng tương lai, hợp đồng hoán đổi hoặc các công cụ phái sinh khác để khuếch đại biến động giá.

Ví dụ, một ETF đòn bẩy gấp hai lần có thể phải mua thêm hợp đồng tương lai khi giá tăng và bán bớt khi giá giảm để duy trì tỷ lệ đòn bẩy mục tiêu.

Quá trình tái cân bằng này đôi khi tạo ra các dòng lệnh lớn vào cuối phiên giao dịch và có thể làm biến động thị trường mạnh hơn trong ngắn hạn.

Vì vậy, khi đánh giá tác động của ETF đối với giá kim loại quý, cần phân biệt rõ ETF vật chất với ETF sử dụng đòn bẩy hoặc chiến lược phái sinh.

Thanh khoản: Con dao hai lưỡi

Sự phát triển của ETF giúp thị trường kim loại quý trở nên dễ thanh khoản hơn bao giờ hết.

Nhà đầu tư có thể phản ứng với các thông tin về lãi suất, lạm phát, chiến tranh hay tăng trưởng kinh tế chỉ trong vài giây.

Điều này giúp giá cả phản ánh thông tin nhanh hơn nhưng cũng làm cho biến động trở nên mạnh hơn.

Nếu trước đây việc bán vàng vật chất đòi hỏi thời gian vận chuyển và giao dịch trực tiếp, thì ngày nay một làn sóng bán tháo có thể lan rộng trên toàn cầu chỉ sau vài phút.

Bên cạnh đó, các thuật toán giao dịch tự động, hệ thống giao dịch tần suất cao (HFT) và hoạt động kinh doanh chênh lệch giá (arbitrage) giữa ETF với thị trường cơ sở cũng góp phần làm tốc độ điều chỉnh giá diễn ra nhanh hơn.

Điều này không nhất thiết đồng nghĩa với thao túng giá, nhưng chắc chắn đã làm thay đổi đáng kể cách thị trường vận động so với vài thập niên trước.

Những “vụ án” điển hình

Năm 2021, phong trào Silver Squeeze do cộng đồng Reddit khởi xướng từng thu hút sự chú ý của toàn bộ thị trường bạc toàn cầu.

Hàng chục nghìn nhà đầu tư cá nhân kêu gọi mua bạc vật chất và mua chứng chỉ quỹ iShares Silver Trust (SLV) với mục tiêu tạo ra một đợt “short squeeze” tương tự như những gì từng xảy ra với cổ phiếu GameStop.

Trong một thời gian ngắn, giá bạc tăng mạnh và dòng vốn đổ vào SLV đạt mức kỷ lục.

Tuy nhiên, nỗ lực này nhanh chóng mất động lực.

Nguyên nhân chủ yếu không phải do ETF ngăn cản thị trường tăng giá mà bởi quy mô thị trường bạc toàn cầu lớn hơn rất nhiều so với dự tính của cộng đồng đầu cơ nhỏ lẻ. Nguồn cung từ các nhà sản xuất, nhà giao dịch chuyên nghiệp và thị trường phái sinh vẫn đủ lớn để hấp thụ áp lực mua.

Sự kiện Silver Squeeze cho thấy ETF có thể trở thành kênh truyền dẫn dòng tiền rất hiệu quả, nhưng việc kiểm soát hoặc thao túng cả một thị trường toàn cầu vẫn là nhiệm vụ cực kỳ khó khăn.

Một chủ đề khác thường xuyên được nhắc tới là các vụ thao túng giá bằng hình thức spoofing trên thị trường kim loại quý.

Trong hơn một thập niên qua, nhiều ngân hàng lớn như JPMorgan, Deutsche Bank, UBS hay HSBC từng bị các cơ quan quản lý điều tra và xử phạt vì những hành vi giao dịch thiếu minh bạch trên thị trường phái sinh.

Tuy nhiên, điều quan trọng cần lưu ý là các vụ việc này chủ yếu liên quan tới hoạt động giao dịch hợp đồng tương lai và sổ lệnh điện tử trên COMEX hoặc các thị trường phái sinh khác, chứ không phải do cơ chế vận hành của các ETF vật chất.

Nói cách khác, các án phạt lịch sử chứng minh rằng hành vi thao túng giá có thể tồn tại trên thị trường kim loại quý, nhưng không phải là bằng chứng cho thấy bản thân ETF đang thao túng giá.

Spoofing: Bài học đắt giá từ thị trường phái sinh

Mặc dù phần lớn các tranh cãi về thao túng giá không xuất phát từ ETF, lịch sử thị trường kim loại quý cho thấy những hành vi giao dịch bất hợp pháp hoàn toàn có thể xảy ra.

Một trong những hình thức nổi tiếng nhất là spoofing - hành vi đặt các lệnh mua hoặc bán khối lượng lớn mà không có ý định thực hiện, nhằm tạo tín hiệu giả về cung cầu trên thị trường.

Thông thường, nhà giao dịch sẽ đưa lên hệ thống một lượng lớn lệnh mua hoặc bán để tạo cảm giác thị trường đang xuất hiện lực cầu hoặc lực cung mạnh. Khi các nhà đầu tư khác phản ứng theo tín hiệu đó, đối tượng thao túng sẽ nhanh chóng hủy lệnh và thực hiện giao dịch thật theo hướng có lợi cho mình.

Các cơ quan quản lý Mỹ đã nhiều lần xử phạt các tổ chức tài chính lớn vì hành vi này.

Năm 2020, JPMorgan Chase chấp nhận nộp khoảng 920 triệu USD để giải quyết các cáo buộc liên quan tới hoạt động giao dịch kim loại quý và trái phiếu kho bạc Mỹ. Đây được xem là một trong những khoản phạt lớn nhất trong lịch sử liên quan tới hành vi thao túng thị trường.

Trước đó, Deutsche Bank, UBS và HSBC cũng từng bị điều tra hoặc xử phạt vì các hành vi giao dịch thiếu minh bạch trên thị trường vàng và bạc.

Các vụ việc này góp phần thúc đẩy quá trình siết chặt giám sát đối với hoạt động giao dịch điện tử trên các sàn hàng hóa và thị trường phái sinh.

Tuy nhiên, cần phân biệt rõ rằng các án phạt nói trên chủ yếu liên quan tới hành vi giao dịch của các cá nhân hoặc tổ chức trên thị trường hợp đồng tương lai. Chúng không phải là bằng chứng cho thấy cơ chế vận hành của các ETF vật chất đang bị thao túng.

Trong nhiều trường hợp, ETF chỉ là một phần của hệ sinh thái thị trường rộng lớn hơn, nơi giá cả được hình thành từ sự tương tác giữa thị trường vật chất, thị trường giao ngay, hợp đồng tương lai, quyền chọn và dòng vốn đầu tư toàn cầu.

ETF đang phản ánh hay đang dẫn dắt thị trường?

Đây có lẽ là câu hỏi quan trọng nhất.

Nếu nhìn từ góc độ kỹ thuật, ETF không có quyền chủ động quyết định giá vàng, bạc hay bạch kim sẽ tăng hay giảm. Chúng phản ứng trước nhu cầu mua bán của nhà đầu tư.

Tuy nhiên, khi quy mô tài sản quản lý đã lên tới hàng chục hoặc hàng trăm tỷ USD, dòng vốn đi qua ETF có thể tạo ra những tác động đáng kể đối với thị trường.

Một đợt mua ròng kéo dài của các ETF vàng lớn có thể buộc các tổ chức tham gia tạo lập quỹ phải bổ sung thêm lượng vàng vật chất đáng kể vào hệ thống lưu ký.

Ngược lại, các đợt rút vốn quy mô lớn cũng có thể tạo áp lực bán đáng kể lên thị trường.

Điều này dẫn tới một nghịch lý thú vị.

Ban đầu ETF được tạo ra để phản ánh thị trường. Nhưng khi quy mô ngày càng lớn, chính các dòng vốn ETF lại có khả năng tác động ngược trở lại thị trường mà chúng đang phản ánh.

Nhiều chuyên gia gọi đây là hiệu ứng “cái đuôi vẫy con chó” (tail wagging the dog) - khi công cụ theo dõi thị trường bắt đầu có khả năng ảnh hưởng tới chính thị trường đó.

Tuy vậy, ảnh hưởng không đồng nghĩa với thao túng.

Một quỹ ETF có thể khuếch đại xu hướng tăng hoặc giảm, nhưng rất khó tự mình điều khiển một thị trường kim loại quý toàn cầu với quy mô hàng nghìn tỷ USD.

Kết luận: Quyền lực đi kèm trách nhiệm

ETF không phải là “kẻ thao túng” theo nghĩa truyền thống.

Nhưng chúng cũng không còn đơn thuần là những công cụ thụ động nhỏ bé như thời kỳ đầu mới xuất hiện.

Ngày nay, ETF đã trở thành một trong những kênh dẫn vốn quan trọng nhất của thị trường kim loại quý toàn cầu.

Dòng tiền đi qua các quỹ này có thể làm thay đổi cung cầu ngắn hạn, tác động tới tâm lý nhà đầu tư và khuếch đại các xu hướng đang hình thành.

Đối với nhà đầu tư cá nhân, câu hỏi quan trọng nhất không phải là ETF có thao túng giá hay không.

Điều quan trọng hơn là hiểu dòng tiền đang dịch chuyển về đâu, các quỹ đang mua hay bán, và thị trường đang ở giai đoạn nào của chu kỳ vĩ mô.

Trong một thế giới mà thanh khoản có thể dịch chuyển chỉ sau vài cú nhấp chuột, việc hiểu cách ETF vận hành đôi khi quan trọng không kém việc dự báo giá vàng hay giá bạc sẽ tăng hay giảm trong ngày mai.

Jonathan Spall và cuộc "giải thiêng" thuyết thao túng giá vàng

Trước khi đi sâu vào câu hỏi liệu các quỹ ETF có đang thao túng giá kim loại quý hay không, cần nhắc tới một trong những quan điểm đáng chú ý nhất trong cuốn "Đầu tư vào vàng" (Investing in Gold) vừa được xuất bản và tái bản tại Việt Nam.

Tác giả cuốn sách là Jonathan Spall, một chuyên gia có nhiều năm kinh nghiệm trên thị trường hàng hóa quốc tế. Trong tác phẩm của mình, ông dành riêng nhiều trang để phân tích và phản biện quan điểm cho rằng giá vàng đang bị một "thế lực ngầm" nào đó kiểm soát.

Dù câu chữ trong từng chương có thể khác nhau tùy ngữ cảnh, tư duy cốt lõi xuyên suốt cuốn sách là: quan niệm cho rằng giá vàng có thể bị một nhóm người hoặc một tổ chức bí mật thao túng trong thời gian dài là một cách nhìn thiếu cơ sở.

Theo Jonathan Spall, thị trường vàng ngày nay là một hệ sinh thái toàn cầu với sự tham gia của ngân hàng trung ương, quỹ đầu tư, doanh nghiệp khai khoáng, ngành chế tác trang sức, các định chế tài chính, nhà đầu tư cá nhân và hàng triệu giao dịch diễn ra mỗi ngày trên nhiều châu lục.

Trong một thị trường có quy mô lớn và mức độ liên thông cao như vậy, những hành vi đầu cơ hoặc thao túng ngắn hạn hoàn toàn có thể xuất hiện. Lịch sử từng ghi nhận các vụ đầu cơ bạc của anh em Hunt, cơ chế phối hợp bán vàng London Gold Pool hay những vụ spoofing trên thị trường phái sinh.

Tuy nhiên, theo lập luận của Jonathan Spall, những sự kiện đó không đủ để chứng minh rằng có một thế lực nào có thể kiểm soát xu hướng giá vàng trong nhiều năm hoặc nhiều thập kỷ.

Ông cho rằng giá vàng về dài hạn vẫn bị chi phối bởi những động lực kinh tế vĩ mô lớn hơn nhiều như lạm phát, lãi suất thực, chính sách tiền tệ, niềm tin vào tiền pháp định, hoạt động mua bán của các ngân hàng trung ương, tăng trưởng kinh tế và các biến động địa chính trị.

Nói cách khác, thị trường vàng có thể xuất hiện những con sóng do đầu cơ, tâm lý hoặc dòng tiền tạo ra. Nhưng thủy triều dài hạn của thị trường vẫn được quyết định bởi những lực lượng kinh tế toàn cầu lớn hơn bất kỳ tổ chức hay cá nhân nào.

Thông điệp xuyên suốt mà Jonathan Spall muốn gửi gắm là: thị trường vàng có thể bị tác động, có thể bị khuếch đại biến động, thậm chí có thể xuất hiện những hành vi thao túng trong ngắn hạn. Nhưng về dài hạn, giá vàng không nằm trong lòng bàn tay của bất kỳ một "thế lực ngầm" nào.

ETF có thể làm những con sóng lớn hơn. Nhưng ETF không phải là đại dương.

-

- Click để copy

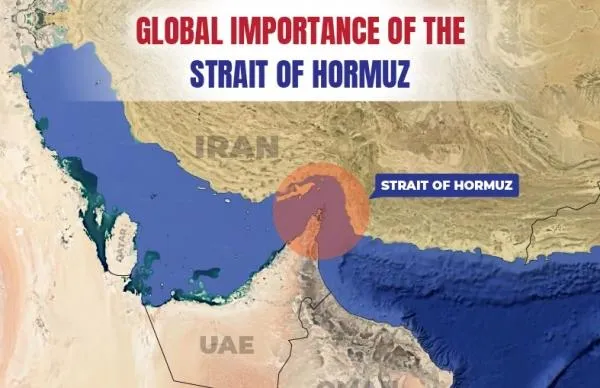

Giá dầu hôm nay (7/8): Tăng khi giới đầu tư dõi theo Iran và Oman

Giá dầu tăng khi các nhà đầu tư vẫn thận trọng về kết quả đàm phán giữa Iran và Oman cũng như khả năng các cuộc đàm phán này có giúp khôi phục hoạt động hàng hải qua eo biển Hormuz hay không.

Giá xăng dầu đồng loạt giảm, E10 ở mức hơn 22.300 đồng/lít

Giá bán lẻ xăng dầu được điều chỉnh giảm từ 15h ngày 6/8, trong đó xăng E10 hạ 535 đồng/lít, còn dầu diesel giảm 80 đồng/lít....

Giá dầu hôm nay (5/8): Giảm mạnh trước kỳ vọng về thỏa thuận Mỹ - Iran

Giá dầu thế giới đã có thời điểm rơi xuống mức thấp nhất trong ba tuần, sau khi những phát biểu từ Qatar và Mỹ làm dấy lên kỳ vọng về một giải pháp ngoại giao để hạ nhiệt căng thẳng Mỹ - Iran.

Giá dầu hôm nay (4/8): Giảm mạnh sau khi ông Trump tạm hoãn tấn công Iran

Giá dầu thế giới giảm mạnh sau khi Tổng thống Mỹ Donald Trump quyết định tạm hoãn một cuộc tấn công mới nhằm vào Iran.

Đi tìm giá trị: Ai quyết định giá trị của vàng và bạc?

Nếu sáng mai giá vàng giảm 500 USD/ounce, giá trị của vàng có giảm theo không? Nếu toàn bộ các sở giao dịch vàng trên thế giới đóng cửa một tuần, vàng có mất giá trị không?

Mỹ - Iran chuẩn bị nối lại đàm phán, giá dầu giảm mạnh

Tổng thống Mỹ Donald Trump cho biết các cuộc đàm phán với Iran, thông qua các bên trung gian, sẽ bắt đầu trong ngày 3/8.

Giá dầu hôm nay (3/8): Xu hướng phục hồi

Giá dầu thế giới diễn biến theo hướng phục hồi sau chuỗi phiên điều chỉnh mạnh hồi đầu tuần vừa qua.

Đi tìm giá trị: Khi kim cương không còn hiếm

Có một nghịch lý đang diễn ra trong ngành kim cương toàn cầu: Trong khi những mỏ kim cương tự nhiên ngày càng cạn kiệt…

Vì sao đã tạo ra được kim cương, còn vàng và bạc thì không thể?

Hàng nghìn năm trước, các nhà giả kim mơ biến chì thành vàng nhưng bất thành. Hai nghìn năm sau, nhân loại lại tạo được kim cương ngay trong phòng thí nghiệm.

Giá xăng E10 vượt mức 21.000 đồng, dầu diesel tăng hơn 2.400 đồng/lít

Giá bán lẻ xăng dầu trong nước tiếp tục được điều chỉnh tăng trong kỳ điều hành ngày 23/7. Xăng E10 tăng gần 900 đồng/lít, dầu diesel tăng mạnh hơn 2.400 đồng/lít....

Chiến sự Mỹ - Iran leo thang, vàng vẫn giảm mạnh nhất trong hơn một tháng

Giá vàng và bạc cùng phục hồi trong phiên cuối tuần, nhưng mức tăng này không đủ bù đắp những phiên lao dốc trước đó.

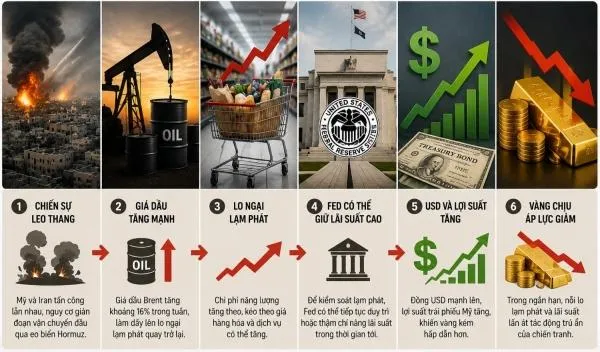

Không chỉ dầu mỏ, căng thẳng Hormuz đe dọa chuỗi cung ứng toàn cầu

Căng thẳng mới tại eo biển Hormuz đang làm dấy lên nguy cơ gián đoạn nguồn cung toàn cầu, không chỉ với dầu và khí đốt.

OPEC hạ dự báo tăng trưởng nhu cầu dầu

OPEC đã hạ dự báo tăng trưởng nhu cầu dầu toàn cầu năm 2026 tháng thứ ba liên tiếp, ngay cả khi sản lượng dầu tại khu vực vùng Vịnh đang phục hồi...

Châu Á dẫn đầu về dòng vốn đổ vào vàng

Thị trường kim loại quý khép lại một tuần nhiều biến động khi giá vàng trong và ngoài nước đồng loạt điều chỉnh,…

Quyền lực của kim loại

Từ lệnh cấm xuất khẩu sắt của Lữ Hậu 2.000 năm trước đến cuộc đua đất hiếm thế kỷ XXI, lịch sử lặp lại một quy luật: ai kiểm soát vật liệu chiến lược…

Thị trường dầu mỏ sẽ sớm vượt qua "phép thử" Trung Đông?

Một báo cáo về dầu khí được nhóm chuyên gia của Macquarie gửi cho AFP, cho biết họ dự đoán căng thẳng leo thang ở Trung Đông…

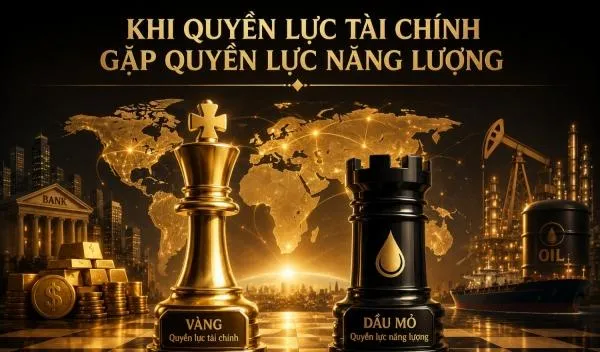

Khi vàng gặp dầu mỏ

Suốt hơn một thế kỷ qua, thế giới được vận hành bởi hai quyền lực đặc biệt. Một quyết định giá trị của đồng tiền, một vận hành mọi nền kinh...

Sai sót trong dự báo về giá dầu có phải là điều bất thường?

“Thị trường đã chứng minh dự báo của chúng tôi không chính xác”, The Economist nói, đồng thời cho rằng đây không phải điều bất thường.

Mỹ muốn "ràng buộc" giá dầu khí vào chính sách tiền tệ

Intercontinental Exchange (ICE), công ty sở hữu Sở Giao dịch Chứng khoán New York (NYSE), đang chuẩn bị đưa ra các hợp đồng…

Xem nhiều

.png)