TPBank thu gần 289 tỷ đồng từ nghiệp vụ bảo lãnh, 'ôm' hơn 43.000 tỷ đồng nghĩa vụ nợ tiềm ẩn

![]() Lê Thanh

Lê Thanh

Theo báo cáo tài chính Soát xét 6 tháng đầu năm 2023 tại TPBank, tính đến cuối quý 2/2023, nghĩa vụ nợ tiềm ẩn tại nhà băng này ghi nhận hơn 43.797 tỷ đồng, tăng tới 24% so với đầu năm.

TPBank thu từ nghiệp vụ bảo lãnh gần 289 tỷ đồng, nghĩa vụ nợ tiềm ẩn hơn 43.000 tỷ

Trong 6 tháng đầu năm 2023, Ngân hàng TMCP Tiên Phong (TPBank – Mã: TPB) đạt gần 3.400 tỷ đồng lợi nhuận trước thuế, giảm 10,3% so với cùng kỳ năm trước và thực hiện được 39% kế hoạch kinh doanh cả năm. Phía ngân hàng cho biết kết quả kinh doanh của ngân hàng đặt trong bối cảnh khó khăn chung của ngành cũng như nền kinh tế.

Trong 6 tháng đầu năm, nguồn thu chủ yếu của ngân hàng vẫn đến từ nguồn thu nhập lãi thuần như thu nhập lãi từ lãi tiền gửi tăng 104% so với cùng kỳ; thu nhập từ lãi cho vay tăng 42%; thu nhập từ nghiệp vụ bảo lãnh tăng 27% đạt gần 289 tỷ đồng;...

Tuy nhiên, tỷ trọng thu nhập ngoài lãi có sự cải thiện tích cực khi tăng lên mức 28% trên tổng thu nhập. Trong đó, thu nhập thuần từ dịch vụ tiếp tục ghi nhận sự tăng trưởng mạnh mẽ khi đạt 1.500 tỷ đồng tính đến ngày 30/6, tương đương tăng 26% so với cùng kỳ năm trước.

>>> Tỷ lệ bao phủ nợ xấu ngân hàng nào sụt giảm mạnh nhất 6 tháng đầu năm 2023?

Ngoài con số lợi nhuận, “nghĩa vụ nợ tiềm ẩn” tại TPBank cũng đáng chú ý ghi ghi nhận hơn 43.000 tỷ đồng.

Theo báo cáo tài chính Soát xét 6 tháng đầu năm 2023, tính đến cuối quý 2/2023, nghĩa vụ nợ tiềm ẩn tại TPBank ghi nhận hơn 43.797 tỷ đồng, tăng tới 24% so với đầu năm.

Trong đó tăng mạnh nhất là bảo lãnh vay vốn từ 455 tỷ đồng hồi đầu năm lên hơn 2.663 tỷ đồng, tương đương tăng gấp gần 6 lần so với đầu năm; bảo lãnh khác cũng tăng 20% từ 32.222 tỷ đồng hồi đầu năm lên hơn 38.723 tỷ đồng và chỉ có cam kết trong nghiệp vụ LC giảm 12% còn hơn 2.411 tỷ đồng. Do đó, tỷ lệ ‘nợ tiềm ẩn/cho vay khách hàng’ chiếm đến 25% và tỷ trọng ‘bảo lãnh khác’ chiếm 22%.

Đối với các ngân hàng thương mại, nghĩa vụ nợ tiềm ẩn chủ yếu bao gồm các khoản bảo lãnh vay vốn, cam kết trong nghiệp vụ L/C, các khoản bảo lãnh khác như thanh toán, thực hiện hợp đồng, dự thầu… Trong đó, cam kết trong nghiệp vụ L/C nhìn chung có tính an toàn cao hơn so với các khoản bảo lãnh vay vốn hay các khoản bảo lãnh khác.

Nghĩa vụ nợ tiềm ẩn không được phản ánh trực tiếp trong bảng cân đối kế toán mà chỉ được ghi nhận ngoại bảng. Mặc dù việc quản lý dư nợ cho vay hiện nay đã được đẩy mạnh kiểm soát, song rủi ro từ các nghĩa vụ nợ tiềm ẩn của nhóm ngân hàng thương mại vẫn còn là một dấu hỏi lớn.

Còn nhớ vào năm 2012 đã xảy ra vụ việc bên nhận bảo lãnh không thanh toán tiền khiến Ngân hàng Agribank phải thực hiện nghĩa vụ bảo lãnh cho bên được bảo lãnh là Công ty TNHH Cao Trường Sơn số tiền 38,5 tỷ đồng.

Hay vào năm 2020, Công ty TNHH Sao Vàng có đơn gửi Thanh tra Ngân hàng Nhà nước đề nghị làm rõ nghĩa vụ bảo lãnh 8 tỷ đồng của BIDV chi nhánh Đông Đô trong cam kết bảo lãnh thanh toán. Kết quả, TAND quận Cầu Giấy đã tuyên chấp nhận yêu cầu khởi kiện của Công ty TNHH Sao Vàng, buộc Ngân hàng BIDV phải trả số tiền cả gốc và lãi hơn 9,5 tỷ đồng.

Tuy vậy, thời điểm cuối năm 2022, ông Nguyễn Hưng, Tổng giám đốc TPBank từng chia sẻ, nghĩa vụ nợ tiềm ẩn sẽ đóng góp 1 phần thu nhập về dịch vụ tốt cho ngân hàng. Ngân hàng nào có tỷ lệ nghĩa vụ nợ tiềm ẩn so với tổng tài sản lớn thì được đánh giá là tốt bởi ngân hàng đấy hoạt động nhiều trên dịch vụ chứ không phải dựa chính vào vay.

Ở những ngân hàng lớn trên thế giới khoảng trên dưới 20%, các ngân hàng tốt ở Việt Nam trên 10%. Khi nào ngân hàng có nợ xấu tiềm ẩn cao thì mới là xấu, còn nghĩa vụ nợ tiềm ẩn cao thì lại tốt.

Tổng giám đốc TPBank còn phân tích, “nghĩa vụ nợ tiềm ẩn’ là thuật ngữ chuyên môn chỉ các khoản mục ngoại bảng của ngân hàng thương mại, phần lớn dưới dạng các cam kết như phát hành bảo lãnh, phát hành LC (thứ tín dụng trong thanh toán quốc tế), ngân hàng mới chỉ cam kết mà chưa phải bỏ tiền ra nên mới gọi là ‘ngoại bảng’ và do chưa phải là nghĩa vụ nên mới gọi là ‘tiềm ẩn’, do ngữ nghĩa của từ ‘tiềm ẩn’ hơi thiên về tiêu cực nên dễ gây hiểu nhầm, lẽ ra nên gọi là ‘các cam kết có thể trở thành nghĩa vụ’ thì chính xác hơn, nhưng vì quá dài nên ‘nghĩa vụ nợ tiềm ẩn’ lâu nay vẫn được giới chuyên môn sử dụng và đều được hiểu là không hề mang ý nghĩa tiêu cực.

Mặc dù rất hiếm khi xảy ra trường hợp mà ‘cam kết’ biến thành ‘nghĩa vụ’ nhưng các ngân hàng đều ràng buộc các khách hàng có các hình thức đảm bảo phù hợp để khi tình huống này nếu có xảy ra thì ngân hàng cũng ít bị ảnh hưởng nhất có thể.

TPBank chi nhánh TP Hồ Chí Minh bị tố vì không thực hiện nghĩa vụ bảo lãnh?

Theo Tạp chí Điện tử Kiểm Sát đưa tin, cách đây ít ngày, Công ty Bất động sản Tân Á Đại Thành – Meyland đã có đơn gửi Thanh tra giám sát Ngân hàng, Ngân hàng Nhà nước chi nhánh TP. HCM phản ánh về việc Ngân hàng TPBank chi nhánh TP. HCM trốn tránh trách nhiệm thực hiện nghĩa vụ bảo lãnh, gây ảnh hưởng và thiệt hại lớn cho doanh nghiệp; đồng thời tiến hành các thủ tục khởi kiện TPBank chi nhánh TP. HCM ra toà án.

Theo Công ty CP Bất động sản Tập đoàn Tân Á Đại Thành - Meyland, ngân hàng TPBank chi nhánh TP. HCM (có trụ sở tại 456A Nguyễn Thị Minh Khai, Phường 5, Quận 3, TP. HCM) đã không thực hiện đúng cam kết, kéo dài thời gian thanh toán, hoàn trả tiền tạm ứng cho khách hàng theo nghĩa vụ thanh toán tại chứng thư bảo lãnh tiền tạm ứng.

Đại diện Công ty CP Bất động sản Tập đoàn Tân Á Đại Thành - Meyland cho biết, ngày 8/8/2022, công ty CP Bất động sản Tập đoàn Tân Á Đại Thành - Meyland và Công ty TNHH xây dựng nhôm kính Viettech ký hợp đồng thi công hệ nhôm kính mặt ngoài cho 254 căn nhà tại khu dân cư đô thị cao cấp Hưng Phát, TP. Phú Quốc, tỉnh Kiên Giang.

Theo các điều kiện và điều khoản của hợp đồng, Công ty CP Bất động sản Tập đoàn Tân Á Đại Thành - Meyland đã thanh toán số tiền tạm ứng 12,5 tỷ đồng cho công ty Viettech. Ngân hàng TPBank chi nhánh TP. HCM là đơn vị phát hành bảo lãnh thực hiện hợp đồng và bảo lãnh hoàn trả tiền ứng trước cho hợp đồng này.

Trong chứng thư bảo lãnh số BG 0092233 ký ngày 11/8/2022, Ngân hàng TPBank chi nhánh TP. HCM đồng ý phát hành thư bảo lãnh này và khẳng định rằng Ngân hàng sẽ thay mặt cho Bên được bảo lãnh cam kết vô điều kiện và không hủy ngang thanh toán cho Bên nhận bảo lãnh số tiền tối đa không vượt quá 12,5 tỷ đồng ngay sau khi nhận được các văn bản từ Bên nhận bảo lãnh. Bảo lãnh lần đầu có hiệu lực đến 18/3/2023 và được gia hạn qua các lần, có hiệu lực đến ngày 30/7/2023 thông qua chứng thư tu chỉnh số BG 0127936.

Tuy nhiên, hợp đồng thi công xây dựng giữa Công ty CP Bất động sản Tập đoàn Tân Á Đại Thành - Meyland và Công ty TNHH xây dựng nhôm kính Viettech đã không thực hiện được theo cam kết, do Công ty TNHH xây dựng nhôm kính Viettech không đảm bảo tiến độ thi công. Đến thời điểm hiện tại, Công ty TNHH xây dựng nhôm kính Viettech đã vi phạm nghiêm trọng nghĩa vụ theo Hợp đồng đã ký và không đủ khả năng bồi hoàn tiền tạm ứng đã được Công ty CP Bất động sản Tập đoàn Tân Á Đại Thành - Meyland ứng trước.

Ngày 16/07/2023, Công ty CP Bất động sản Tập đoàn Tân Á Đại Thành - Meyland gửi Công văn đề nghị ngân hàng TPBank chi nhánh TP. HCM thực hiện nghĩa vụ của bảo lãnh hoàn trả tiền tạm ứng tương ứng số tiền: 11,5 tỷ đồng. Tuy nhiên, ngân hàng TPBank chi nhánh TP. HCM đã không thực nghĩa vụ của mình, nhiều lần từ chối thực hiện nghĩa vụ hoàn trả tiền tạm ứng.

Đáng chú ý, theo đại diện của Công ty CP Bất động sản Tập đoàn Tân Á Đại Thành - Meyland, Công ty đã hoàn thiện đủ thủ tục, trình tự theo quy định để được trả tiền bảo lãnh. Tuy nhiên, TPBank chi nhánh TP. HCM đã không thanh toán đúng theo cam kết bảo lãnh, kéo dài thời gian thanh toán. Nhiều lần Công ty đôn đốc bằng văn bản cũng như làm việc trực tiếp tại Chi nhánh TP. HCM, nhưng ngân hàng né tránh trách nhiệm và không thực hiện nghĩa vụ theo hợp đồng.

Nợ ‘cận xấu’ hơn 6.000 tỷ đồng

Xét về chất lượng tín dụng, số dư nợ xấu tại TPBank tính đến cuối quý 2/2023 đã tăng vọt 188% so với đầu năm, lên gần 3.913 tỷ đồng. Do đó, kéo tỷ lệ nợ xấu của TPBank tăng mạnh từ mức 0,84% vào đầu năm lên 2,21%.

Đáng nói, bên cạnh nợ xấu tăng thì nợ ‘cận xấu’ – nợ cần chú ý (nợ nhóm 2 - với khoản vay quá hạn 10- 90 ngày) tại TPBank tăng tới 101% so với đầu năm, từ 3.091 tỷ đồng hồi đầu năm lên mức hơn 6.215 tỷ đồng.

Nợ nhóm 2 dù chưa được xếp vào nợ xấu nhưng tình trạng dư nợ khoản vay quá hạn nhảy vọt bất thường cho thấy nhiều người đi vay không có khả năng trả nợ đúng hạn, rủi ro nợ tiềm ẩn trong tương lai của ngân hàng.

-

- Click để copy

TIN LIÊN QUAN

-

Cầm cự qua “cơn bĩ cực”, sức khỏe các đại gia chăn nuôi heo hiện ra sao?

-

Lợi nhuận chuỗi bán lẻ dược phẩm 6 tháng đầu năm: An Khang hụt hơi, Long Châu thẳng tiến

-

Tổng công ty Xây dựng số 1: Cơ cấu vốn mất cân đối, gánh nặng nợ nần đè nặng

-

6 tháng đầu năm, Agribank lãi trước thuế trên 13 nghìn tỷ

-

Tỷ lệ nợ xấu nhiều ngân hàng đã vượt ngưỡng 3%

-

Nợ xấu ngân hàng tăng liệu có phản ánh đúng tình hình thực tế?

VPBank ưu đãi đến 40% giá BIB cho runner tham gia VPBank Đất Sen Hồng Music Marathon 2026

Giai đoạn Early Bird của VPBank Đất Sen Hồng Music Marathon 2026 sẽ khép lại vào ngày 12/08/2026, mang đến cơ hội cuối để runner sở hữu BIB với mức giá ưu đãi...

OPES thăng hạng trong Top 10 Công ty bảo hiểm phi nhân thọ uy tín Việt Nam 2026

Tiếp tục khẳng định vị thế trên thị trường bảo hiểm phi nhân thọ, Bảo hiểm số OPES vừa được xướng tên trong Top 10 Công ty Bảo hiểm phi nhân thọ uy tín....

Giá vàng hôm nay 7/8: Vàng trong nước tăng mạnh, thế giới lên đỉnh một tháng

Giá vàng hôm nay (7/8) tiếp tục khởi sắc khi cả vàng miếng và vàng nhẫn đồng loạt tăng từ 600.000 đồng đến 1,5 triệu đồng/lượng. Đà tăng của thị trường trong nước được hỗ trợ bởi giá vàng thế giới bứt phá lên mức cao nhất trong một tháng.

VPBank và hành trình kiến tạo mô hình chạy bộ đa trải nghiệm tại Việt Nam

Giao thoa giữa thể thao, âm nhạc và tinh thần chinh phục, VPBank Ho Chi Minh City Music Half Marathon 2026 đã mang đến một lễ hội độc đáo ngay giữa lòng TP.HCM....

NCB cùng Sun Group mang đến phong cách sống tinh hoa với đặc quyền hàng đầu Việt Nam

Lần đầu tiên tại Việt Nam, một hệ sinh thái chất lượng – đẳng cấp – khác biệt và toàn diện được Ngân hàng TMCP Quốc Dân (NCB) hợp tác cùng Sun Group kiến tạo...

VPBank ra mắt gói ưu đãi lãi suất vay sản xuất kinh doanh từ 4,99%/năm

VPBank triển khai chương trình “Đồng hành vững bước”, mang đến giải pháp vay sản xuất kinh doanh có tài sản bảo đảm với lãi suất ưu đãi chỉ từ 4,99%/năm...

Giá vàng hôm nay 5/8: Vàng thế giới tăng trở lại

Giá vàng hôm nay (5/8) ghi nhận diễn biến trái chiều khi vàng miếng trong nước đồng loạt giảm 500.000 đồng/lượng ở chiều bán ra, trong khi giá vàng nhẫn tăng, giảm không đồng nhất giữa các thương hiệu.

Petrovietnam thoái vốn tại PVcomBank: Tái phân bổ nguồn lực tập trung vào những lĩnh vực cốt lõi

Việc Tập đoàn Công nghiệp - Năng lượng Quốc gia Việt Nam (Petrovietnam) triển khai lộ trình thoái vốn tại Ngân hàng TMCP Đại Chúng Việt Nam là bước đi trong quá trình cơ cấu...

Giá vàng hôm nay 4/8: Vàng miếng tăng trở lại, vàng thế giới vẫn trên mốc 4.000 USD/ounce

Giá vàng hôm nay (4-8) ghi nhận vàng miếng trong nước tăng 500.000 đồng/lượng ở chiều mua vào, lên 137,5 – 141 triệu đồng/lượng. Trong khi đó, giá vàng thế giới giảm nhẹ nhưng vẫn duy trì trên ngưỡng 4.000 USD/ounce.

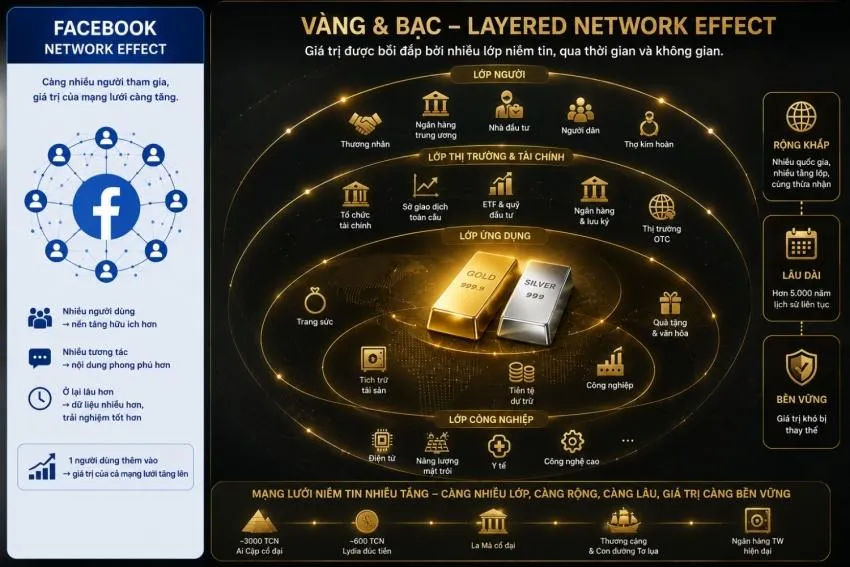

Đi tìm giá trị: Ai quyết định giá trị của vàng và bạc?

Nếu sáng mai giá vàng giảm 500 USD/ounce, giá trị của vàng có giảm theo không? Nếu toàn bộ các sở giao dịch vàng trên thế giới đóng cửa một tuần, vàng có mất giá trị không?

Giá vàng hôm nay 3/8: Vàng trong nước đi ngang

Giá vàng hôm nay (3/8) tiếp tục ổn định trên thị trường trong nước khi vàng miếng SJC và vàng nhẫn tại nhiều thương hiệu lớn đồng loạt giữ nguyên so với ngày trước.

Ngân hàng ACB nửa đầu năm 2026 đạt hơn 8.600 tỷ đồng lợi nhuận sau thuế, tỷ lệ nợ xấu thấp nhất ngành

6 tháng đầu năm 2026 khép lại, lợi nhuận sau thuế tại ngân hàng ACB đạt hơn 8.612 tỷ đồng. Quy mô tổng tài sản tiếp tục mở rộng, duy trì bộ đệm dự phòng...

Tin tức ngân hàng nổi bật tuần qua: Sacombank cắt giảm hơn 3.700 nhân sự

Tuần qua đã có nhiều ngân hàng đã có những động thái quan trọng nhằm mở rộng dịch vụ và thu hút khách hàng với hàng loạt diễn biến đáng chú ý...

SACOMBANK công bố thông tin miễn nhiệm hai Phó Tổng Giám Đốc

Ngân hàng TMCP Sài Gòn Tài Lộc (SACOMBANK) vừa thông qua quyết định chấm dứt hợp đồng lao động chức vụ Phó Tổng giám đốc đối với ông Nguyễn Minh Tâm...

Giá vàng hôm nay 1/8: Vàng trong nước quay đầu tăng

Giá vàng hôm nay (1/8) trong nước quay đầu tăng ở cả hai chiều, với vàng miếng SJC và các thương hiệu lớn cùng tăng 200.000 đồng/lượng.

Người trẻ ưa chuộng thẻ tín dụng: giải pháp tài chính hiệu quả cho nhu cầu chi tiêu cuối năm

Cuối năm là giai đoạn nhu cầu chi tiêu tăng cao với nhiều khoản mua sắm, du lịch, liên hoan hay chuẩn bị cho dịp Tết...

SACOMBANK phát hành Chứng chỉ tiền gửi linh hoạt, gia tăng lợi suất và chủ động nguồn vốn cho khách hàng

Trước nhu cầu ngày càng cao về các giải pháp quản lý tài sản vừa tối ưu hiệu quả sinh lời, vừa đảm bảo tính linh hoạt trong sử dụng vốn...

Vì sao nhân loại chọn vàng và bạc làm tiền mà không chọn kim cương?

Kim cương hiếm hơn vàng. Trong nhiều trường hợp, một viên kim cương cũng đắt hơn nhiều lần một lượng vàng có cùng trọng lượng.

HDBank gia nhập nhóm ngân hàng triệu tỷ, lợi nhuận vượt 13.200 tỷ đồng, vị thế mới trên thị trường vốn quốc tế

Ngân hàng TMCP Phát triển TP. Hồ Chí Minh (HDBank - HoSE: HDB) công bố kết quả kinh doanh 6 tháng đầu năm 2026 với ba dấu mốc nổi bật: gia nhập nhóm ngân hàng...

Xem nhiều

.png)