Vay tiền trả góp dễ như thế nào?

“Chỉ cần giấy tờ tùy thân, không chứng từ chứng minh thu nhập, tôi vẫn vay được tiền từ công ty tài chính một cách dễ dàng”, anh Nguyễn Văn Nam nói.

Sinh năm 1991, anh Nguyễn Văn Nam, trú tại Yên Phong, Bắc Ninh, là một trong nhiều khách hàng thường xuyên của các siêu thị điện máy. Gần một năm trở lại đây, rất nhiều người dân trong khu bất ngờ khi anh Nam mua sắm rất nhiều trang thiết bị hiện đại trong nhà, từ tivi màn hình lớn, máy giặt cho tới điều hòa nhiệt độ.

Chỉ cần giấy tờ tùy thân

“Cứ lên siêu thị, mình có nhu cầu vay là nhân viên tư vấn thôi. Mình chỉ cần có giấy tờ tùy thân, sổ hộ khẩu người ta chỉ xem chứ cũng không giữ. Muốn vay mua gì cũng được”, anh Nam nói.

Anh Nam cho hay thủ tục kiểm tra và phê duyệt hồ sơ vay của các công ty rất dễ ngay cả với những khách hàng vay lần đầu. Khách có nhu cầu vay, công ty muốn cho vay và siêu thị muốn bán được hàng, nên ai cũng muốn vay thuận lợi.

“Nhân viên chỉ hỏi thu nhập bao nhiêu chứ cũng không xem hợp đồng lao động hay chứng từ chứng minh thu nhập. Có lần sản phẩm mua trả góp cao quá, nhân viên còn tư vấn cho tôi kê khai thu nhập cao hơn để hồ sơ dễ được duyệt hơn”, anh Nam nói.

Anh này cũng cho biết hai vợ chồng anh thay nhau đứng tên các khoản vay khác nhau nên mới mua được nhiều trang thiết bị thông qua hình thức trả góp như vậy.

Lợi dụng để vay "nóng"

Không có thu nhập ổn định nhưng anh Nam cũng mua những sản phẩm trả góp về để sử dụng, khi không còn khả năng trả nợ mới bán đi lấy tiền trả góp. Tuy nhiên, nhiều sinh viên, người không có thu nhập ổn định tại Hà Nội lại lợi dụng các khoản vay trả góp như một cách vay "nóng" khi cần gấp những khoản tiền.

Bằng cách vay tiền mua những chiếc điện thoại đời mới nhất thông qua trả góp, sau đó bán lại cho một vài người quen khác với giá rẻ hơn giá gốc, Nguyễn Văn Thái (quê Nghệ An), sinh viên năm 3 một trường đại học tại Cầu Giấy, có thể ăn chênh lệch 10 triệu đồng mỗi chiếc điện thoại. Sản phẩm mà Thái nhắm tới là các mẫu điện thoại đời mới, giá trị nhưng đang được ưu đãi trả góp 0% của các công ty cho vay.

“Sinh viên vay trả góp còn dễ hơn người đi làm, thu nhập thì chưa có nên chỉ cần khai gia đình cho bao nhiêu tiền mỗi tháng, nhờ bạn bè đóng giả người thân trả lời một vài câu hỏi của bên công ty gọi sang là có thể vay dễ dàng”, Thái cho hay.

Bằng cách tương tự, Thái đã vay mua trả góp 2 chiếc điện thoại đời mới rồi bán lại cho người quen với giá rẻ hơn 20-30% giá cửa hàng, lấy tiền chênh lệch. Thái cho biết có lần phía công ty cho vay gọi sang các số điện thoại tham chiếu, để xác nhận một số thông tin, nhưng nhiều trường hợp bên cho vay cũng không gọi xác nhận mà cho vay luôn.

“Đến hạn trả góp cứ đóng tiền đầy đủ thì chẳng ai cấm vay thêm cả. Em cũng không quỵt tiền của người ta, đến tháng em vẫn xoay tiền trả nợ đầy đủ”, Thái chia sẻ.

Thái cũng cho biết có nhiều người cũng vay trả góp theo cách của mình nhưng sau một thời gian không thể xoay tiền trả đành đổi số điện thoại, quỵt nợ công ty cho vay.

Chị Thùy Dung (29 tuổi, quê Bắc Ninh) từng làm nhân viên tư vấn vay tiêu dùng cho hay cách đây 2 năm, mỗi hợp đồng vay trả góp được phê duyệt thành công, nhân viên tư vấn sẽ nhận được 200.000-300.000 đồng tùy dư nợ. Chị cũng gặp rất nhiều trường hợp khách quỵt nợ khi mua trả góp. Với những trường hợp này nhân viên tư vấn bị cắt toàn bộ hoa hồng, thậm chí nếu có nhiều hợp đồng nợ xấu sẽ bị buộc thôi việc.

Chị nói thêm có nhiều trường hợp khách mua điện thoại xong liền đề nghị bán lại trực tiếp cho cửa hàng, khi không được chấp nhận cũng mang đi nơi khác để bán lấy tiền mặt.

“Từng có một bạn sinh viên sau khi mua trả góp điện thoại liền bán lại cho người bạn đi cùng mình để lấy tiền mặt. Hợp đồng đó sau 2 tháng cũng không còn thấy đóng tiền trả góp nữa, khiến mình phải giải trình trên công ty vì khoản vay này”, chị Dung nói.

Vì sao lãi vay tiêu dùng cao?

Đưa ra những nguyên nhân tác động đến lãi suất đầu ra của các công ty cho vay tiêu dùng, TS. Cấn Văn Lực cho biết lãi suất cho vay tiêu dùng cao hơn lãi suất vay qua ngân hàng thương mại do hoạt động của 2 loại hình này hoàn toàn khác nhau, từ nguồn vốn đầu vào đến rủi ro cho vay...

"Các ngân hàng được phép huy động nguồn vốn trong dân cư, trong khi các công ty tài chính thì không, và chi phí vốn đầu vào của các công ty tài chính cao hơn nhiều so với ngân hàng", ông Lực nói.

Chuyên gia cũng cho biết các công ty cho vay tiêu dùng thường phải lấy nguồn vốn từ việc đi vay lại của ngân hàng hoặc các công ty tài chính khác, với lãi suất lên tới 10-15%/năm.

Bên cạnh đó, ông Lực cho rằng lãi suất cao một phần đến từ thủ tục cho vay rất nhanh, giải ngân ngay thời điểm vay. Do đó chi phí đầu tư cơ sở, nhân viên trên mỗi khoản vay của các công ty này cũng cao hơn ngân hàng.

"Ra ngân hàng nhanh cũng phải mất 1-2 ngày mới được giải ngân, nhưng công ty tài chính thì vay ngay, đến cửa hàng mua điện thoại được cho vay tại chỗ. Điều này cũng ảnh hưởng tới chi phí giá vốn khiến lãi suất cao hơn", ông Lực cho hay.

TS. Bùi Quang Tín cho rằng một dịch vụ cho vay có rủi ro lớn thì lãi suất cao là tất yếu. Các công ty cho vay tiêu dùng thường không kiểm soát được dòng tiền trả nợ của khách hàng. Chưa kể người vay luôn có tâm lý muốn dùng tiền nhưng không muốn trả nợ, khiến khả năng khoản vay trở thành nợ xấu cao hơn.

Bên cạnh đó, chi phí dịch vụ cũng ảnh hưởng tới lãi suất cho vay tiêu dùng, bởi các công ty này phải đầu tư rất nhiều vào xây dựng công nghệ, quản lý khách hàng, xây dựng kênh phân phối trung gian.

"Người đi vay tiêu dùng chủ yếu cũng là người thu nhập thấp, món vay nhỏ và thời hạn ngắn và trả nợ theo định kỳ hàng tháng... chính vì thế khiến chi phí quản lý các khoản vay tăng cao và phản ánh vào lãi suất", ông Tín nói.

Ông Nguyễn Tú Anh, Phó Vụ trưởng Vụ chính sách tiền tệ Ngân hàng Nhà nước, nói: “Nhiều người đi vay thường nghĩ trong tương lai lương mình sẽ tăng lên thì thôi cứ vay đi, tăng lương là có tiền trả. Nhưng khi lương không tăng thì sẽ không đủ tiền để duy trì nhu cầu sống và trả nợ, đó là rủi ro”.

|

Lãi vay tiêu dùng ở Việt Nam ở đâu so với thế giới? Theo TS. Cấn Văn Lực, lãi vay tiêu dùng tại Việt Nam "tưởng cao nhưng mà lại không phải là cao", vì có dải lãi suất chạy từ 20-40%/năm đối với công ty tài chính và 10-15%/năm đối với ngân hàng thương mại. |

Theo Hoàng Thanh/Zing.vn

-

- Click để copy

Thúc đẩy lộ trình trung hòa carbon: Techcombank nhận giải thưởng Top 10 Doanh nghiệp Net Zero 2026

Hà Nội, ngày 8/7/2026 – Trong khuôn khổ Diễn đàn “Năng lượng và Môi trường Thế giới - Việt Nam 2026” với chủ đề “Việt Nam cụ thể hóa con đường tới Net Zero”...

SHB nhận 4 giải thưởng lớn tại Asian Banking & Finance Awards 2026

Tại lễ trao giải Asian Banking & Finance Awards 2026, Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) tiếp tục khẳng định vị thế TOP5 Ngân hàng TMCP tư nhân Việt Nam...

BVBank trước thềm niêm yết HOSE, BVBank được Ngân hàng nhà nước chấp thuận tăng vốn điều lệ thêm hơn 3.500 tỷ đồng

Theo công văn số 6009/NHNN-QLGS ngày 8/7/2026, Ngân hàng Nhà Nước (NHNN) chấp thuận BVBank tăng vốn điều lệ tối đa 3.504 tỷ đồng, nâng tổng số vốn điều lệ...

Gần 3.500 tỷ đồng cổ tức tiền mặt sắp về tay cổ đông Vietinbank

Vietinbank vừa chốt danh sách cổ đông để thực hiện chi trả cổ tức năm 2025 bằng tiền với tỷ lệ 4,5% (tương đương hơn 3.495 tỷ đồng) vào ngày 24/7/2026.

Giá vàng hôm nay 13/7: Vàng thế giới lùi xuống dưới 4.100 USD/ounce

Giá vàng trong nước sáng 13-7 tiếp tục ổn định khi cả vàng miếng và vàng nhẫn được các doanh nghiệp lớn giữ nguyên so với phiên trước…

Doanh nghiệp dẫn dắt: Mảnh ghép tạo nên sức mạnh của những nền kinh tế hàng đầu thế giới

Từ Samsung (Hàn Quốc), Toyota (Nhật Bản), Apple (Mỹ) đến Alibaba, Tencent (Trung Quốc) và DBS (Singapore)…, hành trình vươn lên của nhiều nền kinh tế lớn đều gắn liền với sự trưởng thành...

VPBank bổ nhiệm thêm Phó Chủ tịch HĐQT, kiện toàn bộ máy lãnh đạo cho chiến lược tăng trưởng mới

VPBank vừa ra quyết định bổ nhiệm bà Phạm Thị Nhung giữ chức Phó Chủ tịch HĐQT, hoàn thiện bộ máy lãnh đạo cấp cao trong giai đoạn triển khai chiến lược phát triển 2026-2030.

Ngân hàng NCB nhận 3 giải thưởng quốc tế từ HR Asia Awards 2026

Ngày 9/7/2026, tại lễ trao giải HRAA (HR Asia Awards) 2026, Ngân hàng TMCP Quốc Dân (NCB) đã được vinh danh với 3 giải thưởng: “Nơi làm việc tốt nhất châu Á...

Bộ ba giải pháp của VPBank giúp Hộ Kinh Doanh an tâm vận hành

Trong bối cảnh quy định thuế ngày càng được chuẩn hóa và áp lực quản lý vận hành gia tăng, đặc biệt, mốc kê khai thuế 31/07 đang tới gần,…

8 ngân hàng Việt Nam góp mặt Forbes Global 2000 năm 2026

Forbes Global 2000 năm 2026 ghi nhận 9 doanh nghiệp Việt Nam góp mặt, trong đó có tới 8 ngân hàng. Nhóm ngân hàng quốc doanh tiếp tục chiếm ưu thế về quy mô...

SACOMBANK 6 năm liên tiếp được vinh danh là "Nơi làm việc tốt nhất châu Á"

Vừa qua, tại sự kiện HR Asia Awards 2026, SACOMBANK vinh dự được nhận Cúp vàng danh giá nhờ liên tiếp nhiều năm liền vào danh sách “Những nơi làm việc tốt nhất Châu Á...

Home Credit "hút" về 2.000 tỷ đồng từ trái phiếu

Công ty Tài chính TNHH Một thành viên Home Credit Việt Nam (Home Credit) tiếp tục phát hành thành công 500 tỷ đồng trái phiếu chỉ ít ngày sau khi thanh toán tiền gốc...

Ngân hàng có tỷ lệ nợ xấu thấp nhất sắp chi gần 3.800 tỷ đồng trả cổ tức tiền mặt

Ngân hàng TMCP Ngoại Thương Việt Nam (Vietcombank - VCB) vừa thông báo ngày 24/7 tới sẽ chốt danh sách cổ đông nhận cổ tức tiền mặt năm 2025 với tỷ lệ 4,5%...

Giá vàng hôm nay 10/7: Vàng miếng SJC tăng trở lại

Giá vàng trong nước sáng 10/7 đảo chiều tăng sau phiên giảm trước đó. Vàng miếng SJC đồng loạt tăng 500.000 đồng/lượng ở cả hai chiều…

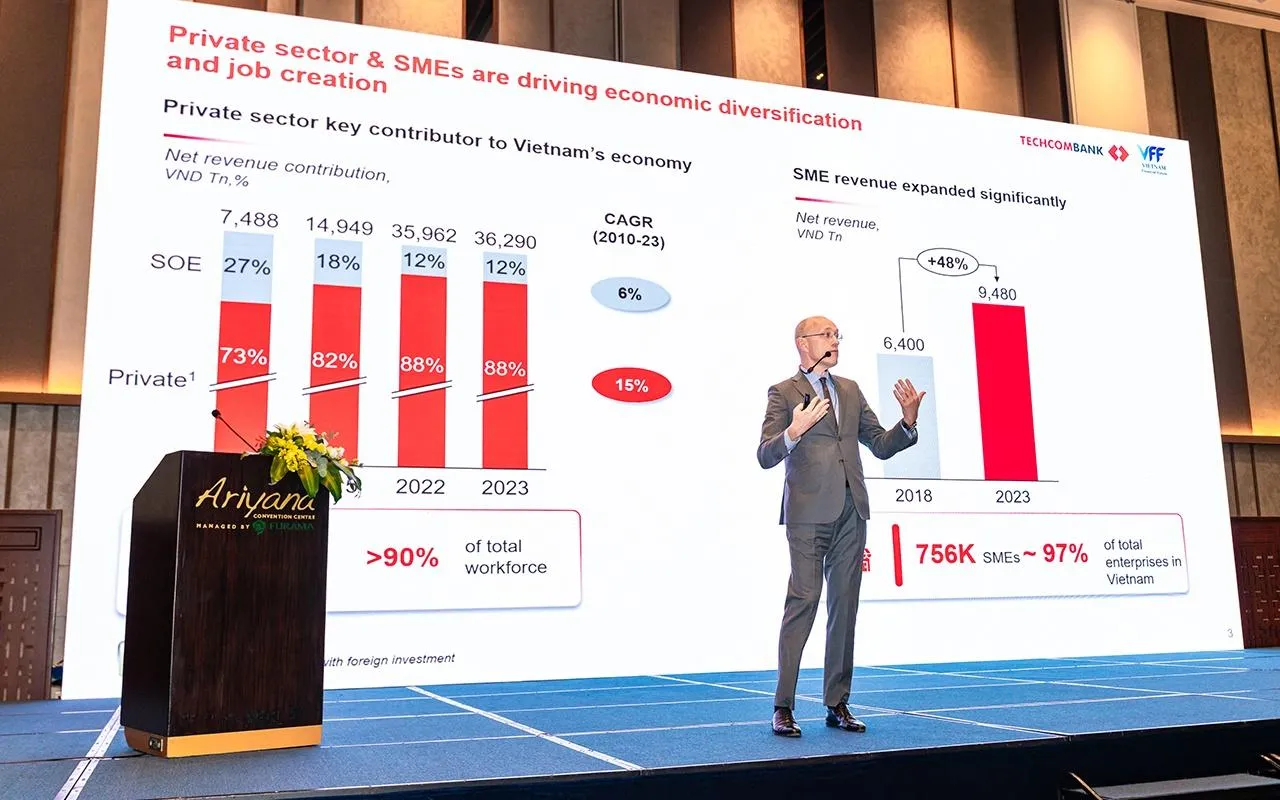

Diễn đàn Tài chính cấp Quốc gia VFF 2026 do Techcombank đồng tổ chức chính thức khai mạc

Ngày 9/7/2026, Diễn đàn Tài chính quy mô cấp Quốc gia - Vietnam Financial Forum 2026 (VFF 2026) - đã chính thức khai mạc tại Cung Hội nghị quốc tế Ariyana, TP Đà Nẵng...

Ứng dụng công nghệ và dữ liệu, OCB ghi nhận tăng trưởng tích cực trên nền tảng số

Tỷ lệ giao dịch trên kênh số đạt 98%, tỷ lệ người dùng hoạt động trên kênh số đạt hơn 80% cùng mức tăng 35% về người dùng là những kết quả cho thấy…

SHB SAHA ra mắt tính năng “Sinh lời nhàn tênh”: Tự động sinh lời tới 6%/năm

Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) chính thức ra mắt tính năng “Sinh lời nhàn tênh” trên ứng dụng ngân hàng số thế hệ mới SHB SAHA…

Ngân hàng có tổng tài sản lớn nhất sắp chi hơn 3.000 tỷ đồng trả cổ tức bằng tiền mặt

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV - mã: BID) thông báo ngày 20/7/2026 là ngày đăng ký cuối cùng để thực hiện nhận quyền cổ tức bằng tiền mặt...

Tăng vốn điều lệ: Đòn bẩy để Agribank tiếp tục dẫn dắt dòng vốn cho nền kinh tế

Ngày 06/7/2026, Thủ tướng Chính phủ ban hành Quyết định số 1206/QĐ-TTg phê duyệt chủ trương về mức vốn đầu tư bổ sung vốn điều lệ…

Xem nhiều

.png)