10 sự kiện nổi bật ngành ngân hàng năm 2023

![]() G.M

G.M

Năm 2023, ngành ngân hàng dù có nhiều biến động, khó khăn nhưng vẫn ghi nhận những điểm nhấn đáng chú ý.

1. Ngân hàng Nhà nước 4 lần giảm lãi suất điều hành

Kết thúc năm 2023, Ngân hàng Nhà nước đã "ngược dòng" giảm lãi suất điều hành 4 lần liên tiếp: ngày 15/3; 3/4; 25/5 và 19/6.

Theo đó, các mức lãi suất điều hành đã giảm 0,5-2%/năm. Hiện lãi suất tái cấp vốn còn 4,5%/năm, lãi suất tái chiết khấu là 3%/năm. Trần lãi suất huy động đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng còn 4,75%/năm.

Phó Thống đốc Thường trực Ngân hàng Nhà nước Đào Minh Tú cho biết, qua 4 lần điều hành, lãi suất tái cấp vốn và lãi suất chiết khấu giảm 1,5%, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của Ngân hàng Nhà nước đối với tổ chức tín dụng, chi nhánh ngân hàng nước ngoài giảm 2%/năm.

Lãi suất tối đa tiền gửi bằng VND kỳ hạn dưới 6 tháng giảm 0,5-1,25%/năm; lãi suất cho vay ngắn hạn tối đa bằng VND của tổ chức tín dụng đối với khách hàng vay để đáp ứng nhu cầu vốn phục vụ một số lĩnh vực, ngành kinh tế giảm 1,5%/năm.

2. Lãi suất huy động xuống thấp kỷ lục

Tính đến cuối tháng 12/2023, bình quân lãi suất huy động kỳ hạn 12 tháng của các ngân hàng thương mại đã xuống tới mức quanh 5%/năm, giảm khoảng hơn 3 điểm phần trăm so với cuối năm 2022, thấp hơn cả giai đoạn Covid-19.

SSI cho biết, từ cuối tháng 11 các ngân hàng thương mại cổ phần nhà nước và một số ngân hàng thương mại tiếp tục điều chỉnh giảm thêm lãi suất huy động, với mức giảm 0,1-0,3%. Tính riêng ở nhóm ngân hàng có vốn Nhà nước, mức lãi suất đã giảm về mức thấp nhất trong lịch sử, chỉ từ 4,3%-4,8%/năm cho kỳ hạn 12 tháng cho cả cá nhân và tổ chức kinh tế.

Theo giới phân tích, nhu cầu vay vốn thấp của doanh nghiệp và người dân khiến thanh khoản hệ thống ngân hàng dư thừa là nguyên nhân chính khiến lãi suất tiền gửi liên tục giảm sâu.

Sang đầu năm 2024, lãi suất được dự báo có thể tăng nhẹ trở lại khi tình trạng dư thừa tiền của các ngân hàng sẽ không thể kéo dài, một phần do nhu cầu về vốn sẽ gia tăng nên vẫn phải duy trì mặt bằng lãi suất để hút tiền gửi từ người dân.

|

3. Ngân hàng dồi dào tiền, tín dụng tăng chậm

Số liệu mới nhất từ Ngân hàng Nhà nước thông tin, đến ngày 20/12, tín dụng toàn nền kinh tế chỉ tăng 10,85% so với đầu năm, mặc dù có sự cải thiện đáng kể trong giai đoạn cuối năm nhưng vẫn không đạt được "room" tăng 14% mà Ngân hàng Nhà nước đã giao cho hệ thống.

Để thúc đẩy tăng trưởng tín dụng, Ngân hàng Nhà nước đã có sự điều chỉnh về "room" tín dụng vào cuối tháng 11, trong đó tạo điều kiện nới room cho các nhà băng có khả năng tăng trưởng tốt hơn.

Tín dụng tăng chậm cũng dẫn đến thanh khoản dư thừa lớn trong hệ thống. Lãi suất trên thị trường liên ngân hàng, lãi suất huy động trên thị trường 1 đều giảm sâu trong năm qua. Lãi suất cho vay cũng giảm theo nhưng có độ trễ, hiện lãi suất cho vay bình quân đối với các khoản vay mới và cũ còn dư nợ ở mức 8,3-10,5%/năm. Lãi suất cho vay ngắn hạn bình quân bằng VND đối với lĩnh vực ưu tiên khoảng 3,8%/năm.

4. Ban hành Thông tư 02 giãn nợ cho doanh nghiệp, người dân

Thông tư có hiệu lực từ 24/4/2023 - 30/6/2024. Quy định về các tổ chức tín dụng, chí nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn trong sản xuất kinh doanh và sửa đổi bổ sung Thông tư số 16/2021/TT-NHNN ngày 10/11/2021 của Ngân hàng Nhà nước Việt Nam.

Tại Thông báo số 149/TB-VPCP, Thủ tướng Chính phủ yêu cầu Ngân hàng Nhà nước chủ trì, phối hợp với cơ quan liên quan tiếp tục thực hiện chính sách tiền tệ chắc chắn, chủ động, linh hoạt, kịp thời, hiệu quả, phối hợp chặt chẽ với chính sách tài khóa và các chính sách khác để kiểm soát lạm phát, ổn định kinh tế vĩ mô, ưu tiên thúc đẩy tăng trưởng, bảo đảm các cân đối lớn của nền kinh tế và góp phần thúc đẩy phục hồi, phát triển kinh tế - xã hội; tìm điểm cân bằng hợp lý giữa tăng trưởng và lạm phát, giữa lãi suất và tỷ giá... để có giải pháp kịp thời, hiệu quả, đặc biệt là ưu tiên cung cấp vốn tín dụng, hỗ trợ thanh khoản và thúc đẩy tăng trưởng kinh tế nhanh, bền vững; khẩn trương xem xét sử dụng kịp thời công cụ cho vay tái cấp vốn, lãi suất điều hành phù hợp và chỉ đạo các tổ chức tín dụng, nhất là các ngân hàng thương mại nhà nước nỗ lực tiết giảm chi phí, giảm mặt bằng lãi suất cho vay, tăng khả năng tiếp cận vốn tín dụng, hỗ trợ tháo gỡ khó khăn cho sản xuất kinh doanh và tiêu dùng, đời sống của người dân.

5. Nợ xấu tiếp tục tăng cao trong khi bộ đệm dự phòng của ngân hàng suy yếu

Báo cáo của Ngân hàng Nhà nước (NHNN) trình Quốc hội mới đây cho biết áp lực nợ xấu lên hệ thống các tổ chức tín dụng đang tiếp tục gia tăng trong thời gian qua, khi diễn biến tình hình kinh tế vĩ mô trong và ngoài nước có nhiều điểm bất lợi, gây ảnh hưởng tới hoạt động sản xuất, kinh doanh, khả năng trả nợ của khách hàng.

|

Đến cuối tháng 7, tỷ lệ nợ xấu nội bảng là 3,56%, cao hơn nhiều so với mức 2% cuối năm 2022 và cao hơn gấp đôi so với mức 1,69% cuối năm 2020. Trong trường hợp không bao gồm 5 ngân hàng được kiểm soát đặc biệt, tỷ lệ nợ xấu nội bảng ở mức 1,92%.

Nếu tính cả nợ bán mà Công ty Quản lý tài sản (VAMC) chưa xử lý và nợ tiềm ẩn thì tỷ lệ này đã lên tới 6,16% tổng dư nợ. Nếu không tính 3 ngân hàng mua lại bắt buộc, DongA Bank và SCB thì tỷ lệ nợ xấu tiềm ẩn ở mức 3,82%.

Mặc dù nợ xấu tiếp tục tăng, nhưng dự phòng rủi ro không tăng tương xứng, khiến tỷ lệ bao phủ nợ xấu (số dư dự phòng/tổng nợ xấu) của ngành ngân hàng suy giảm.

Theo thống kê của WiChart, số dư dự phòng rủi ro vào cuối quý 3/2023 của các ngân hàng niêm yết ở mức 196.550 tỷ đồng, tăng 16,6% so với cuối năm 2022. Trong cùng khoảng thời gian, số dư nợ xấu tăng 52,7%, lên gần 210.000 tỷ đồng. Theo đó, tỷ lệ bao phủ nợ xấu giảm từ 123% cuối năm 2022 xuống 94% vào cuối quý 3/2023.

6. Tìm giải pháp cứu thị trường bất động sản

Khó khăn trên thị trường bất động sản là một trong những nguyên nhân chính dẫn tới tăng trưởng tín dụng năm 2023 thấp hơn các năm trước. Các cơ quan quản lý, dưới sự chỉ đạo của Chính phủ đã liên tục có các hội nghị, cuộc họp nhằm tháo gỡ khó khăn cho các doanh nghiệp bất động sản. Có thể nói, chưa bao giờ Chính phủ có những chỉ đạo sát sao đối với lĩnh vực này đến vậy.

Trên thực tế, cho vay kinh doanh bất động sản tăng khá mạnh trong năm qua. Tuy nhiên, cho vay ở phía cầu là mua nhà để ở lại tăng rất chậm và thậm chí là sụt giảm. Áp lực đáo hạn trái phiếu doanh nghiệp mà chủ yếu là của nhóm bất động sản trong năm 2023 cũng có những tác động mạnh đến hoạt động kinh doanh của các ngân hàng.

Một trong những giải pháp được kỳ vọng sẽ giúp phục hồi thị trường bất động sản là gói tín dụng ưu đãi 120.000 tỷ đồng cho phát triển nhà ở xã hội. Tuy nhiên, dù được triển khai từ tháng 4/2023 và sau nhiều cuộc họp, chỉ đạo từ các cơ quan, ban ngành nhưng con số giải ngân vẫn rất khiêm tốn.

7. Tiếp tục xử lý ngân hàng yếu kém

Việc xử lý ngân hàng yếu kém đang được Chính phủ rất quan tâm. Hiện 5 ngân hàng được kiểm soát đặc biệt, gồm Ngân hàng Xây dựng (CBBank), Ngân hàng Đại Dương (OceanBank), Ngân hàng Dầu khí Toàn cầu (GPBank), Ngân hàng thương mại cổ phần Đông Á (DongABank) và Ngân hàng Thương mại cổ phần Sài Gòn (SCB).

Đầu tháng 5/2023, NHNN cho biết, đã trình và được cấp có thẩm quyền phê duyệt chủ trương chuyển giao bắt buộc với 4 ngân hàng được kiểm soát đặc biệt, trong đó có 3 ngân hàng mua bắt buộc (CBBank, OceanBank, GPBank) và Ngân hàng Đông Á.

Tuy nhiên, theo đánh giá của Kiểm toán Nhà nước, phương án xử lý các ngân hàng yếu kém rất chậm, kéo dài từ 2015 đến nay chưa dứt điểm.

Tại phiên họp thường kỳ tháng 11, Chính phủ giao NHNN, Ủy ban Quản lý vốn nhà nước tại doanh nghiệp trong năm 2023 thực hiện xử lý xong ít nhất từ 2 đến 3 ngân hàng và dự án yếu kém.

|

8. Đại án SCB và Vạn Thịnh Phát

Ngày 13/12, Viện Kiểm sát nhân dân tối cao đã ban hành cáo trạng truy tố bà Trương Mỹ Lan (Chủ tịch Tập đoàn Vạn Thịnh Phát) cùng 85 bị can trong vụ án xảy ra tại Tập đoàn Vạn Thịnh Phát, Ngân hàng SCB và các đơn vị, tổ chức liên quan.

Các bị can trong vụ án bị truy tố về các tội: "Tham ô tài sản"; "Vi phạm quy định về hoạt động ngân hàng, hoạt động khác liên quan đến hoạt động ngân hàng"; "Đưa hối lộ"; "Nhận hối lộ"; "Lợi dụng chức vụ, quyền hạn trong khi thi hành công vụ"; "Thiếu trách nhiệm gây hậu quả nghiêm trọng"; "Lạm dụng tín nhiệm chiếm đoạt tài sản".

Trong đó, bà Trương Mỹ Lan bị truy tố về các tội: "Tham ô tài sản", "Đưa hối lộ" và tội "Vi phạm quy định về cho vay trong hoạt động của các tổ chức tín dụng". Các bị can còn lại có 41 lãnh đạo, cán bộ Ngân hàng SCB; 15 cựu cán bộ Ngân hàng Nhà nước; 3 cựu cán bộ Thanh tra Chính phủ; một cựu cán bộ Kiểm toán Nhà nước…

Theo cáo trạng, để thao túng toàn bộ hoạt động của Ngân hàng SCB, Chủ tịch Tập đoàn Vạn Thịnh Phát Trương Mỹ Lan cùng đồng bọn đã lập nên một kế hoạch vô cùng tỉ mỉ và có tiến trình thực hiện kéo dài trong nhiều năm.

Trong khoảng thời gian từ năm 2012-2022, chủ tịch Vạn Thịnh Phát Trương Mỹ Lan đã thâu tóm, nắm giữ trên thực tế số lượng cổ phần gần tuyệt đối của SCB (từ 85% đến 91,5% cổ phần), qua đó trở thành cổ đông có "quyền lực".

Với quyền lực gần như tuyệt đối, bà Trương Mỹ Lan đã chi phối và điều hành mọi hoạt động của ngân hàng này. Về bản chất, SCB là công cụ tài chính để phục vụ cho "đế chế" Vạn Thịnh Phát với hơn 1.000 doanh nghiệp, do bà Lan chèo lái.

Trong 10 năm, từ 2012 - 2022, cơ quan tố tụng xác định Chủ tịch Tập đoàn Vạn Thịnh Phát và đồng phạm sử dụng hàng loạt chiêu trò để rút tiền từ SCB. Điển hình như thành lập hàng trăm công ty ma rồi thuê người để đứng tên, tạo lập hồ sơ vay vốn khống, câu kết với công ty thẩm định giá để nâng khống giá trị tài sản bảo đảm, lập phương án rút tiền rồi cắt đứt dòng tiền sau khi giải ngân…

Cũng vì các khoản vay đều dựa trên hồ sơ lập khống, khi đến hạn và không trả được nợ, bà Trương Mỹ Lan và đồng phạm tiếp tục tạo ra các khoản vay khống khác. Số tiền bà Lan rút từ SCB theo đó ngày càng nhiều, thiệt hại ngày càng nghiêm trọng.

Viện KSND tối cao cáo buộc, từ tháng 1/2012 đến tháng 10/2022, bà Trương Mỹ Lan đã chỉ đạo lập khống hồ sơ, giải ngân 2.527 khoản vay (gồm 1.057 khoản khách hàng cá nhân và 1.470 khoản khách hàng tổ chức), với tổng số tiền hơn 1,066 triệu tỷ đồng.

Tính đến tháng 10/2022 (thời điểm khởi tố vụ án), dư nợ còn 1.284 khoản vay với tổng số tiền hơn 677.000 tỷ đồng không có khả năng thu hồi (gồm gần 484.000 tỷ đồng nợ gốc và hơn 193.000 tỷ đồng lãi/phí).

Tính toán của cơ quan tố tụng cho thấy, số dư nợ gốc các khoản vay của nhóm bà Trương Mỹ Lan chiếm tới 93% tổng dư nợ gốc tại SCB.

Quá trình điều tra vụ án, Bộ Công an cho biết đã rà soát, xác minh, truy thu dòng tiền phạm tội và các tài khoản, tài sản đứng tên các bị can để thu hồi, kê biên, phong tỏa, đảm bảo khắc phục hậu quả vụ án.

Theo đó, cơ quan điều tra thu giữ tổng số tiền 589 tỷ đồng, gần 15 triệu USD và hàng ngàn bất động sản, siêu xe, du thuyền…; phong tỏa hơn 1.800 tỷ đồng của các bị can tại các ngân hàng.

Riêng với bà Trương Mỹ Lan, công an tạm giữ 1.266 giấy chứng nhận quyền sử dụng đất; kê biên 1.237 bất động sản tại Đồng Nai, Tp.HCM, Long An…; kê biên 857 triệu cổ phần SCB của bà Lan và các cá nhân đứng tên hộ.

9. Một loạt ngân hàng được nâng hạng tín nhiệm

Theo cập nhật mới nhất được Tổ chức xếp hạng Fitch Ratings phát hành hồi giữa tháng 12/2023, 8 ngân hàng lớn tại Việt Nam đã được tổ chức này nâng hạng tín nhiệm.

Cụ thể, trong đợt nâng hạng lần này có 3 đại diện ngân hàng nước ngoài bao gồm HSBC, ANZ, Standard Chartered và 5 ngân hàng lớn trong nước gồm Vietcombank, MB, VietinBank, Agribank, ACB.

Động thái của Fitch Ratings theo sau việc nâng xếp hạng mức trần tiền gửi ngoại tệ dài hạn của Việt Nam (IDR) lên mức BB+ từ mức BB, triển vọng ổn định.

10. Đẩy mạnh chuyển đổi số

Nhiều ngân hàng có hơn 90% giao dịch khách hàng thực hiện trên kênh số; nhiều tổ chức tín dụng có hiệu quả hoạt động tốt nhờ tích cực chuyển đổi số, giảm tỉ lệ chi phí trên thu nhập (CIR) xuống ngưỡng 30%, tiệm cận tỉ lệ mà nhiều ngân hàng khu vực, quốc tế đang chuyển đổi số nỗ lực hướng tới; khoảng 74,63% người trưởng thành đã có tài khoản ngân hàng; 3,71 triệu tài khoản Mobile-Money đã được mở, trong đó hơn 70% được mở tại khu vực nông thôn, vùng sâu, vùng xa...

-

- Click để copy

Petrovietnam thoái vốn tại PVcomBank: Tái phân bổ nguồn lực tập trung vào những lĩnh vực cốt lõi

Việc Tập đoàn Công nghiệp - Năng lượng Quốc gia Việt Nam (Petrovietnam) triển khai lộ trình thoái vốn tại Ngân hàng TMCP Đại Chúng Việt Nam là bước đi trong quá trình cơ cấu...

Giá vàng hôm nay 4/8: Vàng miếng tăng trở lại, vàng thế giới vẫn trên mốc 4.000 USD/ounce

Giá vàng hôm nay (4-8) ghi nhận vàng miếng trong nước tăng 500.000 đồng/lượng ở chiều mua vào, lên 137,5 – 141 triệu đồng/lượng. Trong khi đó, giá vàng thế giới giảm nhẹ nhưng vẫn duy trì trên ngưỡng 4.000 USD/ounce.

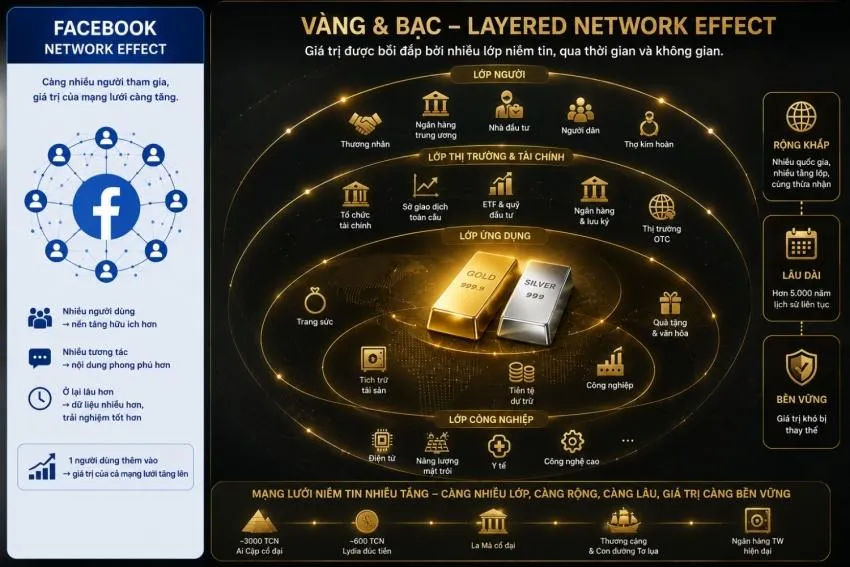

Đi tìm giá trị: Ai quyết định giá trị của vàng và bạc?

Nếu sáng mai giá vàng giảm 500 USD/ounce, giá trị của vàng có giảm theo không? Nếu toàn bộ các sở giao dịch vàng trên thế giới đóng cửa một tuần, vàng có mất giá trị không?

Giá vàng hôm nay 3/8: Vàng trong nước đi ngang

Giá vàng hôm nay (3/8) tiếp tục ổn định trên thị trường trong nước khi vàng miếng SJC và vàng nhẫn tại nhiều thương hiệu lớn đồng loạt giữ nguyên so với ngày trước.

Ngân hàng ACB nửa đầu năm 2026 đạt hơn 8.600 tỷ đồng lợi nhuận sau thuế, tỷ lệ nợ xấu thấp nhất ngành

6 tháng đầu năm 2026 khép lại, lợi nhuận sau thuế tại ngân hàng ACB đạt hơn 8.612 tỷ đồng. Quy mô tổng tài sản tiếp tục mở rộng, duy trì bộ đệm dự phòng...

Tin tức ngân hàng nổi bật tuần qua: Sacombank cắt giảm hơn 3.700 nhân sự

Tuần qua đã có nhiều ngân hàng đã có những động thái quan trọng nhằm mở rộng dịch vụ và thu hút khách hàng với hàng loạt diễn biến đáng chú ý...

SACOMBANK công bố thông tin miễn nhiệm hai Phó Tổng Giám Đốc

Ngân hàng TMCP Sài Gòn Tài Lộc (SACOMBANK) vừa thông qua quyết định chấm dứt hợp đồng lao động chức vụ Phó Tổng giám đốc đối với ông Nguyễn Minh Tâm...

Giá vàng hôm nay 1/8: Vàng trong nước quay đầu tăng

Giá vàng hôm nay (1/8) trong nước quay đầu tăng ở cả hai chiều, với vàng miếng SJC và các thương hiệu lớn cùng tăng 200.000 đồng/lượng.

Người trẻ ưa chuộng thẻ tín dụng: giải pháp tài chính hiệu quả cho nhu cầu chi tiêu cuối năm

Cuối năm là giai đoạn nhu cầu chi tiêu tăng cao với nhiều khoản mua sắm, du lịch, liên hoan hay chuẩn bị cho dịp Tết...

SACOMBANK phát hành Chứng chỉ tiền gửi linh hoạt, gia tăng lợi suất và chủ động nguồn vốn cho khách hàng

Trước nhu cầu ngày càng cao về các giải pháp quản lý tài sản vừa tối ưu hiệu quả sinh lời, vừa đảm bảo tính linh hoạt trong sử dụng vốn...

Vì sao nhân loại chọn vàng và bạc làm tiền mà không chọn kim cương?

Kim cương hiếm hơn vàng. Trong nhiều trường hợp, một viên kim cương cũng đắt hơn nhiều lần một lượng vàng có cùng trọng lượng.

HDBank gia nhập nhóm ngân hàng triệu tỷ, lợi nhuận vượt 13.200 tỷ đồng, vị thế mới trên thị trường vốn quốc tế

Ngân hàng TMCP Phát triển TP. Hồ Chí Minh (HDBank - HoSE: HDB) công bố kết quả kinh doanh 6 tháng đầu năm 2026 với ba dấu mốc nổi bật: gia nhập nhóm ngân hàng...

Đêm nhạc VPBank Prime's Night - VPBank Ho Chi Minh City Music Half Marathon 2026 lộ dàn line-up gây sốt

Bích Phương, Hoàng Dũng, Phùng Khánh Linh và Vương Bình sẽ cùng hội tụ tại VPBank Prime's Night diễn ra tối 1/8, hứa hẹn mang đến đại tiệc âm nhạc bùng nổ...

VietinBank và VNPAY hợp tác triển khai Bộ giải pháp Nộp thuế số, đồng hành cùng hộ kinh doanh chuyển đổi số

Vào ngày 27/7/2026, VietinBank và VNPAY đã chính thức ký kết hợp tác triển khai Bộ giải pháp Nộp thuế số dành cho hộ kinh doanh...

Giá vàng hôm nay 31/7: Vàng miếng, vàng nhẫn đồng loạt tăng

Giá vàng hôm nay (31/7) đồng loạt tăng trở lại sau phiên điều chỉnh trước đó.

HDBank lập kỷ lục với khoản vay xã hội, bền vững hợp vốn quốc tế lớn nhất từ trước tới nay tại Việt Nam

Khoản vay xã hội hợp vốn quốc tế trị giá 721 triệu USD mà HDBank ký kết ngày 30/7 đã thiết lập một dấu mốc mới trên thị trường vốn Việt Nam....

Cơ hội học cùng các chuyên gia quản trị hàng đầu thế giới dành cho khách hàng của VPBank SME

Một Giáo sư Chiến lược của trường đào tạo quản trị kinh doanh hàng đầu thế giới INSEAD, một cựu Phó Chủ tịch phụ trách chuỗi cung ứng của P&G...

Mạnh tay trích lập dự phòng rủi ro, nợ xấu VietABank cải thiện tích cực sau 6 tháng

Quý II/2026, chi phí dự phòng tại VietABank tăng mạnh nhằm củng cố “bộ đệm” tài chính khiến lợi nhuận trước thuế giảm 12% so với cùng kỳ...

SeABank được Moody’s nâng xếp hạng tín nhiệm nhiều hạng mục, đánh giá triển vọng Tích cực

Hà Nội – ngày 28 tháng 7 năm 2026, Tổ chức xếp hạng tín nhiệm quốc tế Moody's Ratings công bố báo cáo đánh giá tín nhiệm mới nhất đối...

Xem nhiều

.png)