Người trẻ Việt và vòng xoáy “mua trước, trả sau”

![]() Trà My

Trà My

Không chỉ là một xu hướng mua sắm tiện lợi, “mua trước, trả sau” đang dần trở thành thói quen tài chính mới của thế hệ trẻ Việt Nam. Giữa thời đại thanh toán chỉ bằng vài cú chạm, cảm giác sở hữu ngay một món đồ yêu thích dường như hấp dẫn hơn bao giờ hết. Thế nhưng, phía sau sự dễ dàng ấy là những tháng ngày trả nợ lặng lẽ - nơi ranh giới giữa tiêu dùng thông minh và tiêu xài liều lĩnh ngày càng mờ nhạt.

“Tháng nào cũng trả góp, mà không nhớ nổi mình đang nợ cái gì nữa”, Thuỳ Linh (26 tuổi, nhân viên marketing ở Hà Nội) thở dài trong lúc mở ứng dụng ngân hàng để kiểm tra lịch trả tiền tháng này. Cô hiện có ba khoản trả dở: một chiếc laptop, một máy lọc không khí và vài đơn hàng mỹ phẩm từ các sàn thương mại điện tử. “Tổng cộng khoảng tám triệu một tháng, mà lương mình là mười lăm. Nhiều lúc nhìn bảng chi tiêu mới thấy mình sống bằng nợ thật”.

|

Với Linh, “mua trước, trả sau” từng là giải pháp để cô tận hưởng cuộc sống giữa thành phố đắt đỏ. Nhưng chỉ sau một năm, cảm giác dễ chịu ấy biến thành áp lực mỗi khi có thông báo trừ tiền. “Mỗi tháng vài triệu, tưởng nhỏ, mà gộp lại thì chóng mặt. Giờ mình sợ nhất câu ‘trả góp 0%’”, cô nói nửa đùa nửa thật.

Không riêng Linh, hàng trăm nghìn người trẻ khác cũng đang rơi vào tình trạng tương tự. Theo Báo cáo Tài chính Tiêu dùng 2025 của VNPAY, gần 60% người trẻ Việt Nam đang có ít nhất một khoản nợ tiêu dùng, từ thẻ tín dụng, vay online, đến các dịch vụ BNPL (Buy Now, Pay Later - mua trước, trả sau). Đáng chú ý, 25% trong số đó thừa nhận thường xuyên quên hoặc chậm thanh toán.

|

Phạm Minh Trang (24 tuổi, nhân viên bán hàng thời trang ở TP HCM) từng trải qua cảm giác “ngộp thở” vì nợ trả góp. “Mỗi tháng app gửi thông báo ‘duyệt nhanh 0% lãi suất’, mình thấy dễ quá nên mua liên tục. Ban đầu là điện thoại, sau là túi xách, giày dép. Đến khi cộng lại hơn 20 triệu nợ, mình mới hoảng”, Trang kể. Cô phải vay bạn bè để xoay xở suốt nửa năm mới trả hết. “Giờ chỉ dám mua thứ gì khi có đủ tiền, chứ sợ cảm giác nợ lắm”.

Câu chuyện của Trang không hiếm. Cảm giác “trả sau cũng được” khiến nhiều người đánh mất khả năng kiểm soát chi tiêu. Ban đầu chỉ là vài trăm nghìn cho món đồ nhỏ, rồi dần dần tích tụ thành khoản nợ khổng lồ. Khi công nghệ giúp việc mua sắm trở nên dễ như lướt màn hình, thì sự tự chủ tài chính - vốn cần lý trí và kỷ luật - lại dễ dàng bị đánh bại bởi cảm xúc tức thì.

Chuyên gia tài chính Nguyễn Duy Chuyền nhận định: “Người trẻ dễ ảo tưởng rằng mình đang kiểm soát nợ, nhưng thực tế họ đang bị nợ kiểm soát. Sự dễ dãi trong quy trình vay khiến cảm giác ‘mất tiền’ không còn rõ ràng như trước, dẫn đến hành vi chi tiêu thiếu cân nhắc”.

Trên mạng xã hội, quảng cáo BNPL xuất hiện khắp nơi, từ banner thương mại điện tử đến video ngắn. Những khẩu hiệu như “Thanh toán sau - cuộc sống dễ dàng hơn” hay “Sở hữu ngay, trả góp 0%” phủ sóng rộng rãi, khiến việc chi tiêu bằng nợ được bình thường hóa. Các video “unbox iPhone trả góp” hay “đặt hàng 0 đồng” thu hút hàng triệu lượt xem, cổ vũ cho lối sống “nợ nhẹ, sống vui”.

Thế nhưng, đằng sau đó là vòng xoáy tài chính mà không ít người trẻ đang sa vào - vừa trả nợ cũ, vừa vay nợ mới. Khi thu nhập chưa kịp tăng, chi phí nợ lại phình to, họ phải cắt giảm chi tiêu, thậm chí vay bạn bè hoặc ứng lương để bù đắp. Cảm giác mệt mỏi, căng thẳng, và lo sợ mỗi kỳ thanh toán dần trở thành nỗi ám ảnh chung của một thế hệ “sống bằng nợ”.

Tuy vậy, không phải ai cũng coi nợ là tiêu cực. Với nhiều người trẻ, “mua trước, trả sau” là cách để họ quản lý dòng tiền linh hoạt hơn - tận hưởng cuộc sống mà không phải chờ đợi quá lâu.

“Mình làm ra tiền, mình tiêu trong khả năng mỗi tháng thì có gì sai?” - Minh Quân (29 tuổi, nhân viên IT ở Hà Nội) nói. Anh đang trả góp chiếc xe máy và khóa học tiếng Anh, tổng cộng hơn 10 triệu mỗi tháng. “Nếu phải trả một lần chắc mình chẳng bao giờ học được, nên trả góp cũng là động lực để cố gắng làm thêm”.

Ở góc độ thị trường, BNPL cũng giúp thúc đẩy tiêu dùng và phục hồi kinh tế sau dịch. Anh Vũ Thành Nam, chủ cửa hàng điện thoại ở Thái Hà (Hà Nội), chia sẻ: “Trước đây, doanh số chững lại, nhưng từ khi áp dụng trả góp, lượng khách tăng hơn 30%. Có người mua điện thoại 30 triệu, có người chỉ mua tai nghe 5 triệu cũng chia ra trả ba tháng. Nhanh, gọn, dễ duyệt - ai cũng thấy tiện”.

Theo Nielsen Việt Nam (2025), gần 41% người trong độ tuổi 22-35 đã từng sử dụng ít nhất một dịch vụ BNPL trong sáu tháng qua, gần gấp đôi so với ba năm trước. Hầu hết các giao dịch này diễn ra trực tuyến, đặc biệt là trên các nền tảng thương mại điện tử, nơi chỉ cần vài thao tác là có thể chia nhỏ khoản thanh toán.

Các công ty BNPL thu lợi từ phí người bán hoặc phí chậm trả của người mua, vận hành tách biệt với hệ thống ngân hàng truyền thống. Cơ chế xét duyệt tự động giúp rút ngắn thời gian vay chỉ còn vài phút, khiến việc chi tiêu trở nên “không cảm thấy đau ví” nữa.

Đối với nhiều bạn trẻ, đó không chỉ là hình thức tài chính, mà là phong cách sống hiện đại: nhanh, tiện, linh hoạt. Họ coi việc trả góp là bình thường như chi tiền điện, nước, hay thuê nhà - miễn là vẫn nằm trong khả năng mỗi tháng.

Ông Duy Chuyền cho rằng Việt Nam cần đưa giáo dục tài chính cá nhân vào trường phổ thông và đại học, giúp người trẻ biết cách lập kế hoạch chi tiêu, tiết kiệm, và đầu tư. “Học cách quản lý tiền sớm còn quan trọng hơn học cách kiếm tiền”, ông nói.

|

Một khảo sát của VNPAY cho thấy, 70% người trẻ không có thói quen ghi chép chi tiêu, và 60% “không biết chính xác mình đã chi bao nhiêu mỗi tháng”. Điều đó khiến họ dễ rơi vào bẫy “mua trả góp trong khả năng” mà không biết khả năng thật sự ở đâu.

Trong môi trường ngập tràn quảng cáo và ưu đãi, kỷ luật tài chính trở thành thử thách lớn nhất. Cảm giác “tháng này trả sau cũng được” dần làm mờ ranh giới giữa nhu cầu và mong muốn. Chỉ đến khi nhận cuộc gọi nhắc nợ hoặc tài khoản bị khóa, nhiều người mới giật mình nhận ra mình đã tiêu quá tay.

Thực tế, nợ tiêu dùng không hẳn xấu. Nó có thể giúp bạn đầu tư cho học tập, công việc, hay phương tiện đi lại. Nhưng để không biến nợ thành gánh nặng, người tiêu dùng cần tuân theo ba nguyên tắc cơ bản:

1. Chỉ vay khi chắc chắn có khả năng trả.

2. Không dùng hơn 30% thu nhập hàng tháng cho các khoản nợ.

3. Luôn theo dõi lịch trả góp và không trễ hạn.

Vì sau cùng, “tự do tài chính” không đến từ việc có nhiều tiền, mà từ khả năng làm chủ đồng tiền của chính mình.

Khi “nợ tiêu dùng” trở thành thói quen xã hội, không ít người trẻ đang đánh đổi tương lai tài chính của mình cho cảm giác tiện lợi tức thì. Mỗi tháng, hàng triệu giao dịch trả góp nhỏ diễn ra - vài trăm nghìn cho mỹ phẩm, vài triệu cho điện thoại, vài chục nghìn cho ly cà phê thanh toán qua ứng dụng - tưởng như vô hại, nhưng cộng dồn lại là một gánh nặng thật.

“Nếu mỗi tháng phải dành nửa thu nhập để trả nợ, bạn đang làm việc để sống - hay sống để trả nợ?”

Khi công nghệ khiến việc chi tiêu trở nên quá dễ, điều khó nhất không phải là trả nợ, mà là học cách nói “không” với những khoản chi tưởng như nhỏ bé. Bởi đôi khi, trong xã hội của những cái chạm, sự tự do thật sự không nằm ở việc mua được gì - mà ở khả năng dừng lại trước khi nợ lên tiếng.

-

- Click để copy

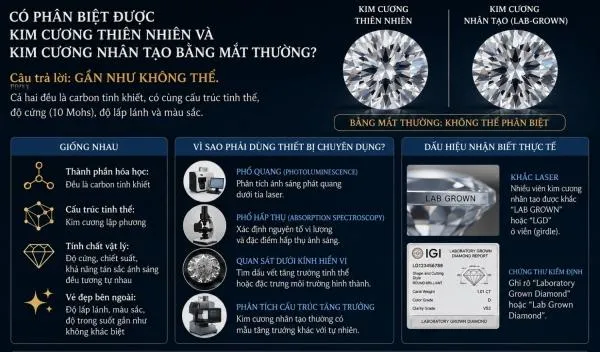

Đi tìm giá trị: Khi kim cương không còn hiếm

Có một nghịch lý đang diễn ra trong ngành kim cương toàn cầu: Trong khi những mỏ kim cương tự nhiên ngày càng cạn kiệt…

Vì sao đã tạo ra được kim cương, còn vàng và bạc thì không thể?

Hàng nghìn năm trước, các nhà giả kim mơ biến chì thành vàng nhưng bất thành. Hai nghìn năm sau, nhân loại lại tạo được kim cương ngay trong phòng thí nghiệm.

Giá xăng E10 vượt mức 21.000 đồng, dầu diesel tăng hơn 2.400 đồng/lít

Giá bán lẻ xăng dầu trong nước tiếp tục được điều chỉnh tăng trong kỳ điều hành ngày 23/7. Xăng E10 tăng gần 900 đồng/lít, dầu diesel tăng mạnh hơn 2.400 đồng/lít....

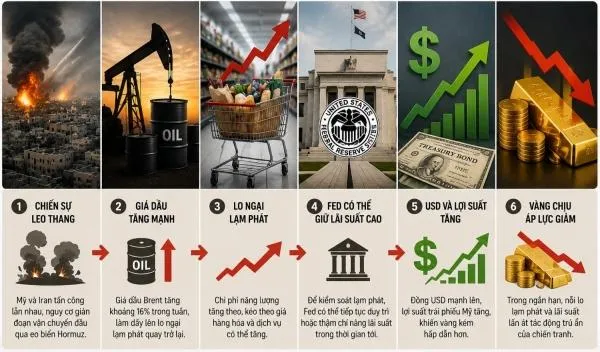

Chiến sự Mỹ - Iran leo thang, vàng vẫn giảm mạnh nhất trong hơn một tháng

Giá vàng và bạc cùng phục hồi trong phiên cuối tuần, nhưng mức tăng này không đủ bù đắp những phiên lao dốc trước đó.

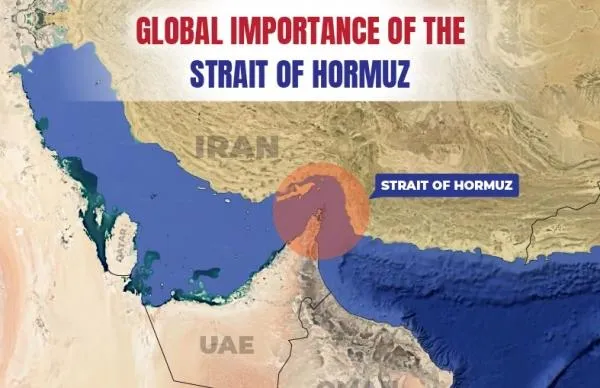

Không chỉ dầu mỏ, căng thẳng Hormuz đe dọa chuỗi cung ứng toàn cầu

Căng thẳng mới tại eo biển Hormuz đang làm dấy lên nguy cơ gián đoạn nguồn cung toàn cầu, không chỉ với dầu và khí đốt.

OPEC hạ dự báo tăng trưởng nhu cầu dầu

OPEC đã hạ dự báo tăng trưởng nhu cầu dầu toàn cầu năm 2026 tháng thứ ba liên tiếp, ngay cả khi sản lượng dầu tại khu vực vùng Vịnh đang phục hồi...

Châu Á dẫn đầu về dòng vốn đổ vào vàng

Thị trường kim loại quý khép lại một tuần nhiều biến động khi giá vàng trong và ngoài nước đồng loạt điều chỉnh,…

Quyền lực của kim loại

Từ lệnh cấm xuất khẩu sắt của Lữ Hậu 2.000 năm trước đến cuộc đua đất hiếm thế kỷ XXI, lịch sử lặp lại một quy luật: ai kiểm soát vật liệu chiến lược…

Thị trường dầu mỏ sẽ sớm vượt qua "phép thử" Trung Đông?

Một báo cáo về dầu khí được nhóm chuyên gia của Macquarie gửi cho AFP, cho biết họ dự đoán căng thẳng leo thang ở Trung Đông…

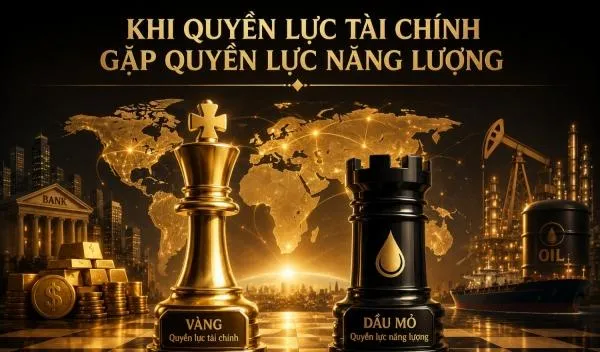

Khi vàng gặp dầu mỏ

Suốt hơn một thế kỷ qua, thế giới được vận hành bởi hai quyền lực đặc biệt. Một quyết định giá trị của đồng tiền, một vận hành mọi nền kinh...

Sai sót trong dự báo về giá dầu có phải là điều bất thường?

“Thị trường đã chứng minh dự báo của chúng tôi không chính xác”, The Economist nói, đồng thời cho rằng đây không phải điều bất thường.

Mỹ muốn "ràng buộc" giá dầu khí vào chính sách tiền tệ

Intercontinental Exchange (ICE), công ty sở hữu Sở Giao dịch Chứng khoán New York (NYSE), đang chuẩn bị đưa ra các hợp đồng…

Chỉ số giá tiêu dùng tăng cao nhất trong 5 năm qua, gây áp lực kiểm soát lạm phát

Số liệu vừa được Cục Thống kê (Bộ Tài chính) công bố, Chỉ số giá tiêu dùng (CPI) tháng 6/2026 giảm 0,39% so với tháng trước, tuy nhiên CPI quý II...

Nga tăng tốc xuất khẩu LNG bằng "đội tàu bóng tối"

Một tàu chở khí tự nhiên hóa lỏng (LNG) mới được treo cờ Nga, đã tiếp nhận một lô LNG từ cơ sở lưu trữ nổi phục vụ dự án LNG 2 Bắc Cực.

Giá xăng dầu đồng loạt giảm từ 16h ngày 2/7

Từ 16h ngày 2/7, giá bán lẻ các mặt hàng xăng dầu trong nước được điều chỉnh giảm mạnh theo xu hướng đi xuống của thị trường năng lượng thế giới. Mức giảm dao động từ 690-1.050 đồng/lít (kg), trong đó xăng E5 RON 92 giảm trên 1.000 đồng/lít.

Bộ Công Thương kích hoạt giải pháp giữ ổn định thị trường xăng dầu cuối năm

Bộ Công Thương yêu cầu các doanh nghiệp đầu mối và thương nhân phân phối chủ động chuẩn bị nguồn hàng, tuyệt đối không để xảy ra tình trạng găm hàng...

Giá xăng dầu giảm mạnh, E10 xuống dưới 20.000 đồng/lít

Từ 15h ngày 25/6, giá bán lẻ các mặt hàng xăng dầu trong nước được điều chỉnh giảm mạnh theo xu hướng đi xuống của thị trường năng lượng thế giới...

Cước tàu chở dầu tăng gấp 9 lần khi thị trường "đổ xô" giành suất qua Hormuz

Giá cước tàu chở dầu đã tăng vọt kể từ khi Mỹ và Iran công bố bản ghi nhớ hợp tác, khi các nhà nhập khẩu dầu đổ xô thuê tàu…

Đề xuất gia hạn chính sách hỗ trợ thuế với xăng dầu đến 30/9

Bộ Tài chính đang lấy ý kiến đối với dự thảo Nghị quyết của Chính phủ về việc tiếp tục duy trì một số chính sách thuế ưu đãi đối với xăng dầu…

Xem nhiều

.png)