Khó chứng minh “bất khả kháng”, người mua nhà "gồng mình" trả lãi ngân hàng

Những kế hoạch phát triển kinh tế, kế hoạch ngắn hạn, dài hạn của doanh nghiệp, của hộ gia đình đặt ra đầu năm nay đều phải thay đổi do dịch bệnh. Và có những hợp đồng BĐS đã buộc phải phá vỡ do tác động của dịch bệnh.

Mua nhà trả góp, “giậu đổ bìm leo” vì Covid-19

Dịch bệnh Covid-19 đã gây ra những tác động không nhỏ tới nền kinh tế toàn cầu nói chung, nền kinh tế của mỗi quốc gia nói riêng và trong đó là những thay đổi mạnh mẽ tới kinh tế của từng hộ gia đình. Không ít trường hợp phải thanh lý hợp đồng mua nhà do tác động tiêu cực của dịch bệnh.

Gia đình anh H. vay mua trả góp tại ngân hàng BIDV trong thời hạn 15 năm, mỗi tháng cả gốc và lãi cần thanh toán là hơn 10 triệu đồng. Tuy nhiên, kể từ khi dịch bệnh diễn ra, công ty du lịch nơi anh H làm đã đóng cửa "nghỉ đông", nhân viên tạm nghỉ không lương. Còn vợ anh, thu nhập cũng giảm tới 60%, chỉ đủ trang trải trong gia đình. Nghe nói về gói hỗ trợ cho các đối tượng chịu ảnh hưởng của dịch bệnh Covid-19, anh H. đã liên hệ với nhân viên ngân hàng để hỏi về thủ tục, chương trình giảm lãi, giãn lãi. Tuy nhiên, câu trả lời mà anh H. nhận được là hợp đồng mua bán của anh không thuộc diện được miễn giảm lãi suất.

Cùng câu hỏi với anh H., rất nhiều khách hàng mua nhà trả góp, vay vốn đầu tư kinh doanh... thời gian qua đã không ít lần liên hệ với các ngân hàng để hỏi về thủ tục miễn giảm lãi suất, giãn tiến độ trả nợ. Nhưng đa phần câu trả lời mà họ nhận lại được là hiện thời chưa có chính sách cụ thể, còn các hỗ trợ hiện có hầu hết là chương trình miễn giảm lãi cho doanh nghiệp kinh doanh do lượng vốn vay lớn.

Dù trên thực tế, Ngân hàng Nhà nước đã có công văn về hỗ trợ, nhưng một lãnh đạo ngân hàng chia sẻ: "Lãi suất thả nổi đối với khách hàng vay mua nhà được tính theo công thức lãi suất tiền gửi lãi cuối kỳ của kỳ hạn 12 hoặc 13 tháng cộng với biên độ 3 - 4,5%. Trong khi đó, lãi suất tiền gửi của hai kỳ hạn này vẫn trên 7%, do đó, lãi suất cho vay mua nhà hiện dao động trong ngưỡng 10,5 - 12%/năm. Một khi lãi suất đầu vào của kỳ hạn 12, 13 tháng vẫn cao thì khó có thể hạ lãi suất cho vay ngay được".

Về vấn đề này, luật sư Trần Đức Phượng, Đoàn Luật sư TP.HCM cho biết: "Điều 156 Bộ luật Dân sự 2015 quy định, sự kiện bất khả kháng là sự kiện xảy ra một cách khách quan, không thể lường trước được và không thể khắc phục được, mặc dù đã áp dụng mọi biện pháp cần thiết và khả năng cho phép. Tuy nhiên, để được áp dụng sự kiện bất khả kháng thì cần phải xem xét đến các yếu tố pháp lý khác như: Mối quan hệ nhân quả trực tiếp, thời gian, phạm vi, diễn biến của hoàn cảnh sự việc,…".

Theo luật sư Phượng, trên thực tế, các mẫu hợp đồng tín dụng của các ngân hàng không quy định về trường hợp xảy ra tình trạng bất khả kháng để xác định theo thỏa thuận đối với các bên. Do đó, với dịch bệnh Covid-19, quan hệ này được áp dụng theo quy định pháp luật.

Mặc dù sự thật là nhiều người vay rất khó khăn, chịu nhiều ảnh hưởng từ dịch bệnh Covid-19 như nghỉ việc, mất việc, mất thu nhập,… dẫn đến nguy cơ không đủ khả năng trả nợ với ngân hàng. Nhưng xét trên quy định pháp luật thì khách hàng vẫn phải thực hiện đầy đủ nghĩa vụ trả nợ bởi các yếu tố trên chưa đủ để chứng minh đó là trường hợp bất khả kháng, hoặc chỉ chứng minh được trong phạm vi hẹp (thị trường không hoạt động nên không thể bán được các tài sản để trả nợ,..).

Hơn thế, như luật sư Phượng đã chia sẻ, thì thực tế các hợp đồng tín dụng giữa ngân hàng và khách vay không đề cập tới điều khoản bất khả kháng, thì khó để áp đặt các ngân hàng sử dụng điều khoản này cho tình thế hiện nay.

Dù vậy, luật sư Phượng cho rằng, vẫn có thể xem xét tình huống này trên cơ sở pháp luật chung, không được xác định là trường hợp bất khả kháng nhưng xác định được đây là tình thế khó khăn.

"Trong nhiều mẫu hợp đồng tín dụng có quy định về việc “cơ cấu lại thời hạn trả nợ”, theo đó người gặp khó khăn không có khả năng trả nợ đúng hạn thì có thể gửi văn bản đề nghị ngân hàng xem xét cơ cấu lại thời hạn trả nợ (giãn nợ, không xếp vào nợ xấu,...). Vừa qua, Ngân hàng Nhà nước đã ban hành Thông tư 01/2020/TT-NHNN ngày 13/3/2020 quy định về việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng do dịch Covid-19. Do đó, nếu gặp khó khăn thì người vay nên có đơn gửi ngân hàng xem xét và có chính sách hỗ trợ cùng vượt qua khó khăn bằng các chính sách riêng của ngân hàng và quy định Thông tư 01/2020/TT-NHNN", luật sư Phượng bày tỏ.

Có một số trường hợp khác, liên quan tới giao dịch bất động sản là giao dịch đặt cọc để đảm bảo việc ký kết hợp đồng mua bán nhà đất, tuy nhiên, đến thời hạn ký kết hợp đồng nhưng vì phải cách ly, bên mua không thể tiến hành ký kết hợp đồng tại đơn vị công chứng (không thể đến và không thể mời đến để giao dịch), theo luật sư Trần Đức Phượng, đây có thể được xem là sự kiện bất khả kháng, không phải là trường hợp vi phạm văn bản thỏa thuận đặt cọc.

Tuy nhiên, bên mua cần thông báo kịp thời để bên bán biết và có ứng xử phù hợp để tránh xảy ra tranh chấp. Bên bán có quyền lựa chọn việc bán cho người khác hoặc gia hạn cho bên mua nhưng vẫn phải hoàn trả tiền đặt cọc cho bên mua vì bên mua được miễn trách nhiệm dân sự do sự kiện bất khả kháng.

Làm gì sau khi điều khoản bất khả kháng được chấp thuận?

Trước bối cảnh ấy, TS. Đinh Thế Hiển bày tỏ quan điểm: "Trong tình hình hiện nay, những người vay tiền mua nhà đang bị giảm thu nhập đáng kể trong khi vẫn phải đảm bảo trả một khoản nợ nhất định. Nếu kinh tế suy giảm kéo dài sẽ xảy ra tình trạng gia tăng nợ xấu, và như vậy, các ngân hàng có thể siết nợ với các khoản vay. Việc ngân hàng có chính sách hỗ trợ người vay tiêu dùng cũng là hỗ trợ kích cầu, giúp tăng trưởng kinh tế".

Có thể thấy, giảm lãi suất, giãn nợ, tạo điều kiện cho cá nhân, doanh nghiệp tiếp cận các nguồn vốn tín dụng... là những giải pháp căn cơ hơn bao giờ hết vào thời điểm hiện nay, khi cả cá nhân và doanh nghiệp đều "lao đao" vì dịch bệnh.

Mới đây, vào ngày 27/4, Hiệp Hội Bất động sản Việt Nam (VNREA) đã có văn bản kiến nghị gửi Thủ tướng Chính phủ về giải pháp tháo gỡ khó khăn cho doanh nghiệp cũng như phản ảnh những vướng mắc, bất cập của hệ thống pháp luật, chính sách hỗ trợ dịch, trong đó nhấn mạnh các nội dung: Kiến nghị các giải pháp với Chính phủ tháo gỡ khó khăn cho doanh nghiệp; Phản ảnh những vướng mắc, bất cập của hệ thống pháp luật khi doanh nghiệp tiếp cận các chính sách.

Cụ thể, văn bản của VNREA nhận định cũng như các ngành sản xuất kinh doanh khác, các doanh nghiệp kinh doanh bất động sản bị ảnh hưởng nặng nề do việc thực hiện cách ly xã hội nhằm phòng, chống dịch Covid-19, nhưng các doanh nghiệp đầu tư kinh doanh bất động sản nhà ở, kinh doanh dịch vụ bất động sản (môi giới, tư vấn bất động sản), các doanh nghiệp đầu tư, kinh doanh bất động sản nghỉ dưỡng được cho là bị ảnh hưởng nặng nề hơn.

Mặc dù các doanh nghiệp bất động sản đã chủ động có nhiều biện pháp để chủ động khắc phục khó khăn nhưng bên cạnh đó, VNREA cho rằng, cũng rất cần sự hỗ trợ của Chính phủ để vượt qua giai đoạn hiện nay.

Qua đó, Hiệp hội Bất động sản Việt Nam đã đề xuất một số giải pháp như: Cần quy định cụ thể, chi tiết danh mục hồ sơ, thủ tục để các doanh nghiệp bị ảnh hưởng bởi dịch bệnh thực hiện việc xin hỗ trợ lãi suất theo hướng đơn giản hóa hồ sơ, thủ tục, không gây khó khăn cho doanh nghiệp; Cần cơ cấu lại thời hạn trả nợ đối với các dư nợ gốc và lãi kéo dài thêm một khoảng thời gian là 12 tháng kể từ ngày cuối cùng của thời hạn trả nợ (thay vì quy định cơ cấu lại thời gian trả nợ không vượt quá 12 tháng kể từ ngày cuối cùng của thời hạn vay như Thông tư số 01/2020/TT-NHNN đang quy định); Đề nghị hỗ trợ cho vay với lãi suất 0% (gồm cả dư nợ hiện hữu và dư nợ mới) trong suốt thời gian dịch bệnh Covid-19 và giảm 50% lãi suất cho vay (gồm cả dư nợ hiện hữu và dư nợ mới) đến ngày liền kề sau 12 tháng kể từ khi Thủ tướng Chính phủ công bố hết dịch Covid-19.

Nếu như các gói hỗ trợ được triển khai sớm, cũng như ý kiến đề xuất của các đơn vị, hiệp hội được chấp thuận và thực hiện, thì đó là những tin vui đối với thị trường nói chung và các cá thể thành phần trong đó nói riêng. Và nếu như các chính sách ấy chậm trễ, thì mỗi doanh nghiệp sẽ phải tự mình cứu mình, hoặc chỉ còn cách... tự phá sản.

Bản thân Covid-19 không phải là sự kiện bất khả kháng, tuy nhiên, do những hoạt động trong quá trình phòng chống dịch bệnh tạo ra những sự kiện pháp lý ảnh hưởng đến từng chủ thể nên thường được đơn giản trong cách nói thông thường là sự kiện bất khả kháng.

Đối với các giao dịch dân sự, bên vi phạm nghĩa vụ sẽ phải chịu trách nhiệm dân sự đối với bên có quyền. Theo Điều 351 Bộ Luật Dân sự 2015, trường hợp bên có nghĩa vụ không thực hiện đúng nghĩa vụ do sự kiện bất khả kháng thì không phải chịu trách nhiệm dân sự. Tuy nhiên, điều luật này mang tính chất tùy nghi và chuyên biệt nên nếu trong hợp đồng có quy định phải chịu trách nhiệm (không được miễn trừ) hoặc pháp luật có quy định khác thì bên vi phạm vẫn chịu trách nhiệm (phạt vi phạm, bồi thường thiệt hại).

Điều 420 Bộ Luật Dân sự 2015 quy định hoàn cảnh thay đổi cơ bản là khi có đủ các điều kiện như: Nguyên nhân khách quan xảy ra sau khi giao kết hợp đồng, các bên không thể lường trước được về sự thay đổi, hoàn cảnh thay đổi lớn đến mức nếu như các bên biết trước đã không được giao kết hoặc với nội dung hoàn toàn khác...

Khi đó, bên có lợi ích bị ảnh hưởng có quyền yêu cầu bên kia đàm phán lại hợp đồng trong một thời hạn hợp lý. Trường hợp không thể thỏa thuận thì có thể yêu cầu tòa án chấm dứt hợp đồng hoặc sửa đổi hợp đồng. Trong quá trình đàm phán sửa đổi, chấm dứt hợp đồng, tòa án giải quyết vụ việc, các bên vẫn phải tiếp tục thực hiện nghĩa vụ theo hợp đồng, trừ trường hợp có thỏa thuận khác.

Do đó, với hợp đồng thuê nhà làm cửa hàng bán hàng hóa, do sự tác động từ hoạt động phòng chống dịch bệnh mà bên thuê thua lỗ và có đủ điều kiện theo quy định pháp luật trên thì có quyền yêu cầu bên cho thuê đàm phán lại hợp đồng. Hiện nay có thể thấy nhiều chủ nhà, nhiều đơn vị cho thuê đã thực hiện các chính sách miễn, giảm tiền cho thuê là sự chia sẻ khó khăn, thể hiện thiện chí trong giao dịch được mọi người đánh giá cao về thành ý.

Nếu hợp đồng thuê không quy định về sự kiện bất khả kháng, bên thuê viện dẫn việc khó khăn không có khách hàng là sự kiện bất khả kháng, yêu cầu miễn giảm đối với tiền thuê là căn cứ pháp luật không phù hợp.

Bởi, trả tiền thuê là nghĩa vụ, không phải là trách nhiệm (tiền phạt, tiền bồi thường thiệt hại) để áp dụng việc miễn trách nhiệm theo Điều 351 Bộ Luật Dân sự 2015; hoặc đơn phương chấm dứt hợp đồng lấy lại tiền cọc là không phù hợp vì Bộ luật Dân sự không có quy định về căn cứ này để chấm dứt hợp đồng; mặt khác, nguyên tắc rủi ro do người đang sử dụng phải tự gánh chịu.

Trước đó, Hiệp hội Bất động sản TP.HCM (HoREA) cũng đã có văn bản kiến nghị các Ngân hàng giảm 30 - 50% lãi vay trong thời hạn 12 tháng, giãn tiến độ trả lãi vay, nợ gốc cho người vay mua nhà ở thương mại do khó khăn vì dịch Covid-19.

Cụ thể, đơn vị này đề nghị các ngân hàng thương mại hỗ trợ doanh nghiệp bất động sản theo hướng được cơ cấu lại nợ, giảm khoảng 30 - 50% lãi vay trong thời hạn 12 tháng (tối thiểu trong năm 2020), giãn tiến độ trả lãi vay, trả nợ gốc, không chuyển nhóm nợ xấu hơn khi đáo hạn.

Bên cạnh đó, HoREA cũng kiến nghị các Nngân hàng thương mại hỗ trợ người vay mua nhà ở thương mại được giảm khoảng 30 - 50% lãi vay trong thời hạn 12 tháng, giãn tiến độ trả lãi vay, trả nợ gốc, để vượt qua khó khăn.

Theo Gia Minh/ Tạp chí Reatimes

Link nguồn: http://reatimes.vn/kho-chung-minh-bat-kha-khang-nguoi-mua-nha-gong-minh-tra-lai-ngan-hang-20200428172925227.html

-

- Click để copy

Ngân hàng NCB nhận 3 giải thưởng quốc tế từ HR Asia Awards 2026

Ngày 9/7/2026, tại lễ trao giải HRAA (HR Asia Awards) 2026, Ngân hàng TMCP Quốc Dân (NCB) đã được vinh danh với 3 giải thưởng: “Nơi làm việc tốt nhất châu Á...

8 ngân hàng Việt Nam góp mặt Forbes Global 2000 năm 2026

Forbes Global 2000 năm 2026 ghi nhận 9 doanh nghiệp Việt Nam góp mặt, trong đó có tới 8 ngân hàng. Nhóm ngân hàng quốc doanh tiếp tục chiếm ưu thế về quy mô...

SACOMBANK 6 năm liên tiếp được vinh danh là "Nơi làm việc tốt nhất châu Á"

Vừa qua, tại sự kiện HR Asia Awards 2026, SACOMBANK vinh dự được nhận Cúp vàng danh giá nhờ liên tiếp nhiều năm liền vào danh sách “Những nơi làm việc tốt nhất Châu Á...

Home Credit "hút" về 2.000 tỷ đồng từ trái phiếu

Công ty Tài chính TNHH Một thành viên Home Credit Việt Nam (Home Credit) tiếp tục phát hành thành công 500 tỷ đồng trái phiếu chỉ ít ngày sau khi thanh toán tiền gốc...

Ngân hàng có tỷ lệ nợ xấu thấp nhất sắp chi gần 3.800 tỷ đồng trả cổ tức tiền mặt

Ngân hàng TMCP Ngoại Thương Việt Nam (Vietcombank - VCB) vừa thông báo ngày 24/7 tới sẽ chốt danh sách cổ đông nhận cổ tức tiền mặt năm 2025 với tỷ lệ 4,5%...

Giá vàng hôm nay 10/7: Vàng miếng SJC tăng trở lại

Giá vàng trong nước sáng 10/7 đảo chiều tăng sau phiên giảm trước đó. Vàng miếng SJC đồng loạt tăng 500.000 đồng/lượng ở cả hai chiều…

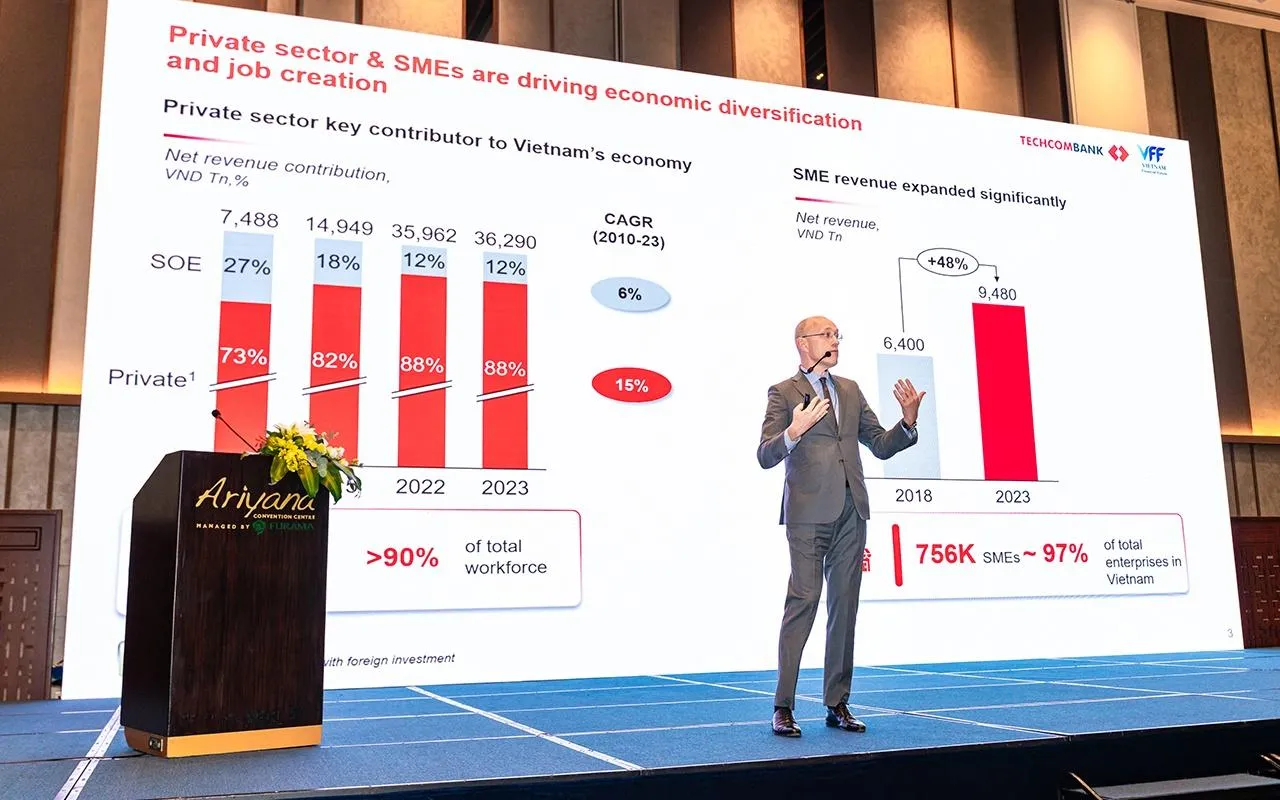

Diễn đàn Tài chính cấp Quốc gia VFF 2026 do Techcombank đồng tổ chức chính thức khai mạc

Ngày 9/7/2026, Diễn đàn Tài chính quy mô cấp Quốc gia - Vietnam Financial Forum 2026 (VFF 2026) - đã chính thức khai mạc tại Cung Hội nghị quốc tế Ariyana, TP Đà Nẵng...

Ứng dụng công nghệ và dữ liệu, OCB ghi nhận tăng trưởng tích cực trên nền tảng số

Tỷ lệ giao dịch trên kênh số đạt 98%, tỷ lệ người dùng hoạt động trên kênh số đạt hơn 80% cùng mức tăng 35% về người dùng là những kết quả cho thấy…

SHB SAHA ra mắt tính năng “Sinh lời nhàn tênh”: Tự động sinh lời tới 6%/năm

Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) chính thức ra mắt tính năng “Sinh lời nhàn tênh” trên ứng dụng ngân hàng số thế hệ mới SHB SAHA…

Ngân hàng có tổng tài sản lớn nhất sắp chi hơn 3.000 tỷ đồng trả cổ tức bằng tiền mặt

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV - mã: BID) thông báo ngày 20/7/2026 là ngày đăng ký cuối cùng để thực hiện nhận quyền cổ tức bằng tiền mặt...

Tăng vốn điều lệ: Đòn bẩy để Agribank tiếp tục dẫn dắt dòng vốn cho nền kinh tế

Ngày 06/7/2026, Thủ tướng Chính phủ ban hành Quyết định số 1206/QĐ-TTg phê duyệt chủ trương về mức vốn đầu tư bổ sung vốn điều lệ…

Giá vàng hôm nay 9/7: Giảm mạnh

Giá vàng trong nước sáng 9/7 đồng loạt lao dốc khi cả vàng miếng và vàng nhẫn đều giảm từ 1,3 - 1,7 triệu đồng/lượng…

Vàng sắp bước vào đợt tăng mạnh nhất năm 2026?

Đợt phục hồi của giá vàng không còn là một quan điểm ngược chiều thị trường ít người chú ý. Xu hướng này đang ngày càng rõ nét và thị trường…

BIDV khởi động hành trình xây dựng “Ngân hàng hạnh phúc của người lao động”

Lần đầu tiên BIDV xây dựng một chương trình tổng thể về hạnh phúc và trải nghiệm người lao động trên quy mô toàn hệ thống, đánh dấu bước tiến mới trong chiến lược phát triển nguồn nhân lực và củng cố văn hóa doanh nghiệp lấy con người làm trung tâm.

VPBank được vinh danh Doanh nghiệp dẫn đầu về năng lượng môi trường xanh

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) vừa được vinh danh Top 10 Doanh nghiệp xanh - Net Zero hành động,…

SHB được vinh danh trong TOP 10 Ngân hàng thương mại Việt Nam uy tín năm 2026

Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) vừa được vinh danh trong Top 10 Ngân hàng thương mại Việt Nam uy tín năm 2026 và...

Giá vàng hôm nay 8/7: Đồng loạt giảm mạnh

Giá vàng trong nước sáng 8/7 đồng loạt giảm mạnh. Vàng miếng SJC cùng nhiều thương hiệu lớn giảm tới 1 triệu đồng/lượng, trong khi giá vàng nhẫn cũng lao dốc từ 500.000 đồng đến 1,5 triệu đồng/lượng.

Nhiều rủi ro khi cho thuê tài khoản, mở ví điện tử hộ

Những lời mời gọi như “mở ví điện tử nhận hoa hồng”, “cho thuê tài khoản”, “nhận tiền chuyển hộ” đang xuất hiện ngày càng nhiều. Nhưng đằng sau khoản tiền công hấp dẫn...

Giá vàng hôm nay 7/7: Đồng loạt giảm, vàng nhẫn mất tới 1 triệu đồng/lượng

Giá vàng trong nước sáng 7/7 đồng loạt đi xuống ở cả vàng miếng và vàng nhẫn. Trong đó, vàng nhẫn ghi nhận mức giảm mạn…

Xem nhiều

.png)