Chuyên viên ngân hàng băn khoăn về đề xuất không thu nhà đất duy nhất khi xử lý nợ xấu

![]() Phong Trần

Phong Trần

Nếu thực hiện đề xuất không thu giữ nhà ở duy nhất của bên vay khi xử lý nợ xấu, các chuyên viên ngân hàng cho rằng "điều kiện vay sẽ bị xiết chặt hơn và sẽ rất ít người vay được" với tài sản đảm bảo là nhà ở.

Đề xuất ngân hàng không được thu giữ nhà đất duy nhất khi xử lý nợ xấu

Ngân hàng Nhà nước hiện đang lấy ý kiến về nghị định quy định điều kiện tài sản bảo đảm khoản nợ xấu được thu giữ.

Cụ thể, Ngân hàng Nhà nước đang xây dựng dự thảo Nghị định của Chính phủ để quy định chi tiết khoản 2 Điều 198a Luật số 32/2024/QH15 (được sửa đổi, bổ sung bởi Luật số 96/2025/QH15).

Các tổ chức tín dụng (bao gồm ngân hàng trong nước và nước ngoài) các tổ chức mua bán và xử lý nợ xấu khi thu giữ tài sản bảo đảm của khoản nợ xấu phải đáp ứng các điều kiện theo quy định của Chính phủ.

Theo Dự thảo, tài sản bảo đảm của khoản nợ xấu được thu giữ khi đáp ứng các điều kiện quy định còn đi kèm thêm 2 điều kiện: tài sản bảo đảm không phải là nhà ở duy nhất của bên bảo đảm, tài sản bảo đảm không phải là công cụ lao động chủ yếu hoặc duy nhất của bên bảo đảm.

Dự thảo đưa ra qui định ngân hàng không được thu giữ “nhà ở duy nhất” khi xử lý nợ xấu

Theo Ngân hàng Nhà nước, việc đưa ra đề xuất này nhằm đảm bảo việc thu giữ tài sản bảo đảm không ảnh hưởng trực tiếp đến đời sống sinh hoạt, lao động và sản xuất của người dân. Đối với một số trường hợp tài sản bảo đảm là công cụ lao động duy nhất mang lại thu nhập tối thiểu cho bên bảo đảm, việc thu giữ tài sản bảo đảm có thể khiến bên bảo đảm càng khó khăn về tài chính cũng như không đảm bảo khả năng nuôi sống bản thân và gia đình.Việc thu giữ tài sản bảo đảm là nhà ở duy nhất cũng có thể khiến bên bảo đảm và gia đình không còn nơi ở để sinh hoạt.

Về giải thích khái niệm, "Nhà ở duy nhất" được hiểu là công trình xây dựng duy nhất thuộc quyền sở hữu của bên bảo đảm, là nơi bên bảo đảm ở và sinh sống ổn định, lâu dài hoặc thường xuyên sinh sống. "Công cụ lao động chủ yếu hoặc duy nhất" là phương tiện lao động mang lại thu nhập chủ yếu hoặc duy nhất cho bên bảo đảm.

Khi ký hợp đồng bảo đảm, nếu xác nhận là “nhà ở duy nhất” hoặc “công cụ lao động chủ yếu”, bên bảo đảm phải cung cấp tài liệu chứng minh phù hợp.

Trường hợp không xuất trình được giấy tờ hợp lệ, tài sản mặc nhiên bị coi là không thuộc diện bảo vệ và tổ chức tín dụng có quyền thu giữ trên cơ sở xác nhận, cam kết đã lập. Dự thảo cũng nêu rõ trách nhiệm của bên bảo đảm trong việc đảm bảo tính hợp pháp, chính xác của hồ sơ.

Chuyên viên hàng lo sẽ "đứng cho vay, quỳ đòi nợ"

Ngay sau khi xuất hiện đề xuất này, giới ngân hàng - cụ thể là các chuyên viên tín dụng và chuyên viên xử lý nợ đã rất băn khoăn, cho rằng nếu đề xuất này thành hiện thực sẽ ảnh hưởng rất lớn đến hoạt động cho vay, đặc biệt là cá nhân vay mua nhà và cá nhân vay để kinh doanh sản xuất, mà đây lại là nhóm khách hàng rất phổ biến, thường xuyên nhất của các ngân hàng.

Một chuyên viên xử lý nợ, thu hồi nợ của 1 ngân hàng (xin giấu tên) chia sẻ: "Nếu đề xuất này được thực hiện, tôi nghĩ các ngân hàng sẽ xiết chặt hơn điều kiện thẩm định hoạt động vay mua nhà của khách hàng. Hoạt động cho vay - thu hồi nợ là hoạt động cơ bản. Giờ đây, nếu đặt ra qui định sẽ không được thu hồi tài sản đảm bảo cho khoản vay nếu đó là căn nhà duy nhất, thì khi xảy ra nợ xấu, phía cho vay là ngân hàng biết thu hồi tài sản nào, phải xử lý ra sao. Nếu qui định này được thực hiện, ngân hàng chỉ dám cho vay nếu khách hàng có tài sản khác, có thêm căn nhà khác làm tài sản đảm bảo, thế thì khách hàng khó mà vay được, chỉ nhóm khách hàng có nhiều nhà đất mới được vay".

Chuyên viên xử lý nợ này còn tâm sự thêm hoạt động thu hồi, xử lý nợ của ngân hàng phải tuân theo rất nhiều qui định, trên thực tế phát sinh vô vàn tình huống phức tạp khác, phát sinh kiện tụng. Thu giữ được tài sản đảm bảo đã khó khăn, sau đó phía ngân hàng còn tốn thêm rất nhiều thời gian để xử lý nữa. Chuyên viên này nhắc lại 1 câu nói rất nổi tiếng của 1 chuyên gia ngân hàng trong việc xử lý nợ là "đứng cho vay, quỳ đòi nợ".

Một chuyên viên tín dụng cho biết: "Từ trước tới giờ, những khách hàng trẻ, các cặp vợ chồng trẻ vẫn có thể vay để mua nhà, mua 1 căn hộ chung cư, dùng căn hộ duy nhất sở hữu này làm tài sản đảm bảo, có chứng minh được dòng tiền để trả nợ. Một hộ nông dân vay vốn để phát triển sản xuất, họ chỉ có 1 ngành nghề duy nhất, hoặc một người vay mua ô tô để chạy dịch vụ thì họ chỉ có duy nhất chiếc ô tô này để kiếm thu nhập, và từ trước tới nay vẫn được vay bình thường. Nếu đề xuất nêu trên thành hiện thực, ngân hàng sẽ phải tính xem khách hàng có còn cái nhà nào khác không, người dân có còn công cụ sản xuất nào khác không mới có thể cho vay, và khi các điều kiện vay bị xiết chặt hơn thì chính khách hàng, người dân sẽ thiệt thòi, khó vay".

Trên thực tế, khái niệm "nhà ở duy nhất" là khá thông dụng, nhưng việc xin xác nhận không hề đơn giản.

Nhà ở duy nhất có nghĩa là cá nhân chỉ có duy nhất một nhà ở, ngoài nhà ở này ra thì cá nhân không còn nhà ở nào khác thuộc quyền sở hữu của mình hay là tài sản chung quyền sở hữu với người khác. Luật Thuế thu nhập cá nhân quy định thu nhập từ chuyển nhượng nhà ở trong trường hợp cá nhân chỉ có một nhà ở duy nhất thì được miễn thuế. Nhiều người đã tiến hành xin xác nhận nhà ở duy nhất. Theo qui định, người xin xác nhận có thể đến trực tiếp UBND xã, phường, thị trấn nơi có hộ khẩu thường trú để tiến hành yêu cầu xác nhận chỉ có một bất động sản duy nhất.

Anh Nguyễn Thắng - chuyên gia bất động sản - cho biết: "Đi xin xác nhận nhà ở duy nhất này không đơn giản, một số nơi chấp nhận nhưng cũng có một số nơi thì không. Cơ quan cấp xã, phường nhiều nơi trả lời rằng chỉ có thể xác minh, chứng nhận được người dân có nhà ở tại địa bàn cư trú, và xác nhận dựa trên cam kết của người khai. Để xác minh được người dân chỉ có 1 nhà ở hay có thêm nhà ở khu vực khác hay sở hữu chung với người khác hay không thì rất khó để chứng nhận, bởi khó có thể nắm được hết được bất động sản của người dân khi chưa có dữ liệu cụ thể về nhà ở". Anh Thắng cho rằng xác định "nhà ở duy nhất" đã phức tạp, nếu phải xác định thêm cả "công cụ lao động chủ yếu và duy nhất" nữa thì còn phức tạp hơn, hiện cũng chưa rõ sẽ xin xác nhận này ở đâu.

Các chuyên viên ngân hàng khi được tham khảo ý kiến đều chung quan điểm rằng nên xem xét kĩ lưỡng hơn về các đề xuất nêu trên, làm sao để các qui định, các thủ tục thông thoáng hơn, đảm bảo quyền lợi cho người dân và thuận lợi hơn cho hoạt động ngân hàng.

-

- Click để copy

TIN LIÊN QUAN

-

Vietcombank: 6 tháng thực hiện được 40% kế hoạch lợi nhuận, tỷ lệ nợ xấu thuộc nhóm thấp

-

Vietcombank: 6 tháng thực hiện được 40% kế hoạch lợi nhuận, tỷ lệ nợ xấu thuộc nhóm thấp

-

Nợ xấu tại loạt ngân hàng đã "hạ nhiệt"

-

PGBank bị thanh tra: Lộ rõ nhiều bất cập trong quản trị và xử lý nợ xấu

-

Từ 1/10, ô tô không được qua trạm thu phí nếu chưa có tài khoản giao thông

-

Chiến lược kinh doanh nào giúp Vinamilk “làm nên chuyện” trên bản đồ thế giới

-

250 công trình trọng điểm đồng loạt khởi công: Khát vọng vươn mình trong kỷ nguyên mới

Ngân hàng NCB nhận 3 giải thưởng quốc tế từ HR Asia Awards 2026

Ngày 9/7/2026, tại lễ trao giải HRAA (HR Asia Awards) 2026, Ngân hàng TMCP Quốc Dân (NCB) đã được vinh danh với 3 giải thưởng: “Nơi làm việc tốt nhất châu Á...

8 ngân hàng Việt Nam góp mặt Forbes Global 2000 năm 2026

Forbes Global 2000 năm 2026 ghi nhận 9 doanh nghiệp Việt Nam góp mặt, trong đó có tới 8 ngân hàng. Nhóm ngân hàng quốc doanh tiếp tục chiếm ưu thế về quy mô...

SACOMBANK 6 năm liên tiếp được vinh danh là "Nơi làm việc tốt nhất châu Á"

Vừa qua, tại sự kiện HR Asia Awards 2026, SACOMBANK vinh dự được nhận Cúp vàng danh giá nhờ liên tiếp nhiều năm liền vào danh sách “Những nơi làm việc tốt nhất Châu Á...

Home Credit "hút" về 2.000 tỷ đồng từ trái phiếu

Công ty Tài chính TNHH Một thành viên Home Credit Việt Nam (Home Credit) tiếp tục phát hành thành công 500 tỷ đồng trái phiếu chỉ ít ngày sau khi thanh toán tiền gốc...

Ngân hàng có tỷ lệ nợ xấu thấp nhất sắp chi gần 3.800 tỷ đồng trả cổ tức tiền mặt

Ngân hàng TMCP Ngoại Thương Việt Nam (Vietcombank - VCB) vừa thông báo ngày 24/7 tới sẽ chốt danh sách cổ đông nhận cổ tức tiền mặt năm 2025 với tỷ lệ 4,5%...

Giá vàng hôm nay 10/7: Vàng miếng SJC tăng trở lại

Giá vàng trong nước sáng 10/7 đảo chiều tăng sau phiên giảm trước đó. Vàng miếng SJC đồng loạt tăng 500.000 đồng/lượng ở cả hai chiều…

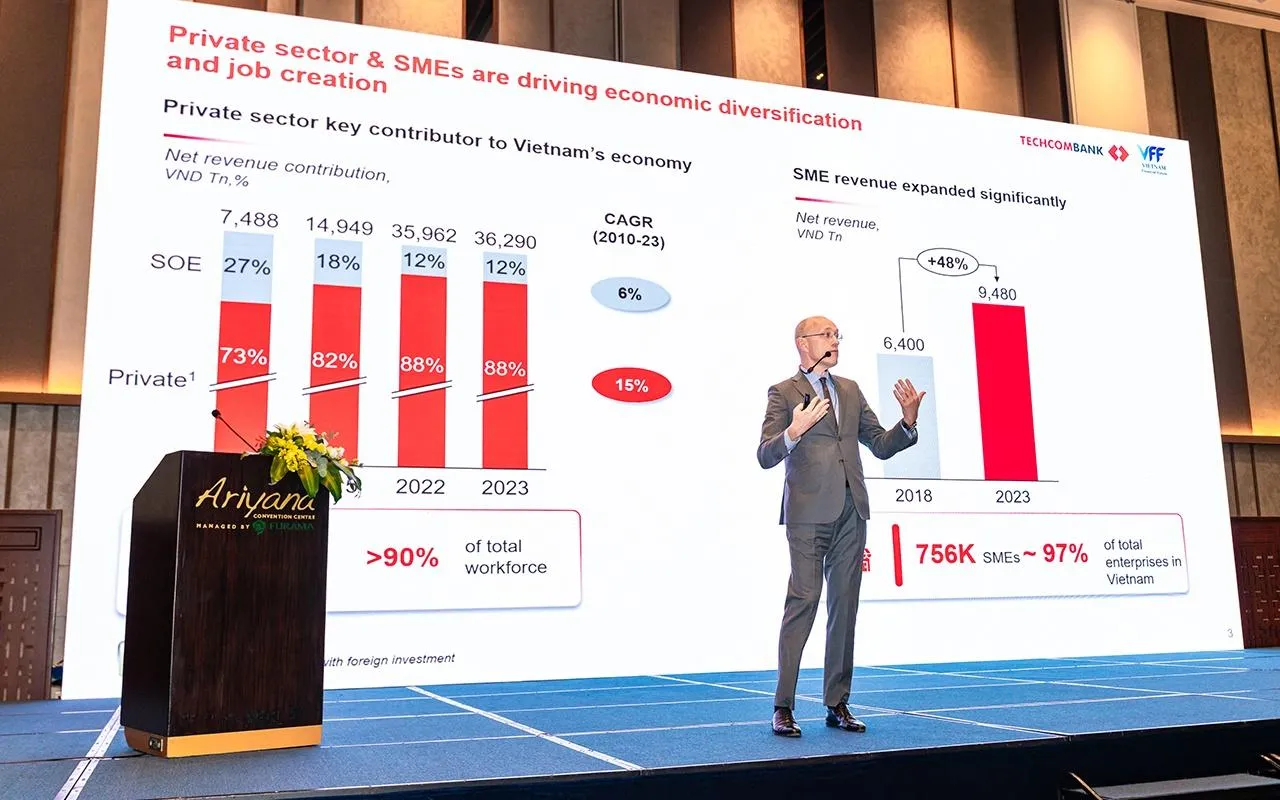

Diễn đàn Tài chính cấp Quốc gia VFF 2026 do Techcombank đồng tổ chức chính thức khai mạc

Ngày 9/7/2026, Diễn đàn Tài chính quy mô cấp Quốc gia - Vietnam Financial Forum 2026 (VFF 2026) - đã chính thức khai mạc tại Cung Hội nghị quốc tế Ariyana, TP Đà Nẵng...

Ứng dụng công nghệ và dữ liệu, OCB ghi nhận tăng trưởng tích cực trên nền tảng số

Tỷ lệ giao dịch trên kênh số đạt 98%, tỷ lệ người dùng hoạt động trên kênh số đạt hơn 80% cùng mức tăng 35% về người dùng là những kết quả cho thấy…

SHB SAHA ra mắt tính năng “Sinh lời nhàn tênh”: Tự động sinh lời tới 6%/năm

Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) chính thức ra mắt tính năng “Sinh lời nhàn tênh” trên ứng dụng ngân hàng số thế hệ mới SHB SAHA…

Ngân hàng có tổng tài sản lớn nhất sắp chi hơn 3.000 tỷ đồng trả cổ tức bằng tiền mặt

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV - mã: BID) thông báo ngày 20/7/2026 là ngày đăng ký cuối cùng để thực hiện nhận quyền cổ tức bằng tiền mặt...

Tăng vốn điều lệ: Đòn bẩy để Agribank tiếp tục dẫn dắt dòng vốn cho nền kinh tế

Ngày 06/7/2026, Thủ tướng Chính phủ ban hành Quyết định số 1206/QĐ-TTg phê duyệt chủ trương về mức vốn đầu tư bổ sung vốn điều lệ…

Giá vàng hôm nay 9/7: Giảm mạnh

Giá vàng trong nước sáng 9/7 đồng loạt lao dốc khi cả vàng miếng và vàng nhẫn đều giảm từ 1,3 - 1,7 triệu đồng/lượng…

Vàng sắp bước vào đợt tăng mạnh nhất năm 2026?

Đợt phục hồi của giá vàng không còn là một quan điểm ngược chiều thị trường ít người chú ý. Xu hướng này đang ngày càng rõ nét và thị trường…

BIDV khởi động hành trình xây dựng “Ngân hàng hạnh phúc của người lao động”

Lần đầu tiên BIDV xây dựng một chương trình tổng thể về hạnh phúc và trải nghiệm người lao động trên quy mô toàn hệ thống, đánh dấu bước tiến mới trong chiến lược phát triển nguồn nhân lực và củng cố văn hóa doanh nghiệp lấy con người làm trung tâm.

VPBank được vinh danh Doanh nghiệp dẫn đầu về năng lượng môi trường xanh

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) vừa được vinh danh Top 10 Doanh nghiệp xanh - Net Zero hành động,…

SHB được vinh danh trong TOP 10 Ngân hàng thương mại Việt Nam uy tín năm 2026

Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) vừa được vinh danh trong Top 10 Ngân hàng thương mại Việt Nam uy tín năm 2026 và...

Giá vàng hôm nay 8/7: Đồng loạt giảm mạnh

Giá vàng trong nước sáng 8/7 đồng loạt giảm mạnh. Vàng miếng SJC cùng nhiều thương hiệu lớn giảm tới 1 triệu đồng/lượng, trong khi giá vàng nhẫn cũng lao dốc từ 500.000 đồng đến 1,5 triệu đồng/lượng.

Nhiều rủi ro khi cho thuê tài khoản, mở ví điện tử hộ

Những lời mời gọi như “mở ví điện tử nhận hoa hồng”, “cho thuê tài khoản”, “nhận tiền chuyển hộ” đang xuất hiện ngày càng nhiều. Nhưng đằng sau khoản tiền công hấp dẫn...

Giá vàng hôm nay 7/7: Đồng loạt giảm, vàng nhẫn mất tới 1 triệu đồng/lượng

Giá vàng trong nước sáng 7/7 đồng loạt đi xuống ở cả vàng miếng và vàng nhẫn. Trong đó, vàng nhẫn ghi nhận mức giảm mạn…

Xem nhiều

.png)