Lãi suất huy động là gì? Vì sao lãi suất huy động thấp hơn lãi suất cho vay?

![]() Tài Tâm

Tài Tâm

Lãi suất huy động tiền gửi tiết kiệm luôn là thông tin được nhiều cá nhân và tổ chức quan tâm. Đối với ngân hàng, tổ chức tài chính lãi suất huy động hay lãi suất tiết kiệm sẽ giúp thu hút khách hàng gửi tiền vào, giúp tổ chức có nguồn vốn để kinh doanh.

Lãi suất huy động là gì?

Lãi suất huy động (tiếng Anh: deposit interest rate) là mức lãi suất tiền gửi được các ngân hàng, tổ chức tài chính đưa ra để huy động tiền gửi từ các tổ chức, cá nhân. Đây chính là mức lãi suất mà các ngân hàng, tổ chức tài chính cam kết sẽ chi trả cho chủ sở hữu khoản tiền khi gửi tiền.Lãi suất huy động hay còn gọi là lãi suất tiền gửi.

|

Căn cứ vào chính sách khác nhau, mỗi ngân hàng sẽ đưa ra mức lãi suất huy động riêng. Những người có tiền nhàn rỗi sẽ là đối tượng được các ngân hàng, tổ chức tài chính hướng đến, thông thường lãi suất càng cao sẽ càng thu hút được sự quan tâm của khách hàng. Tuy nhiên, mức lãi suất huy động của các ngân hàng, tổ chức tài chính phải tuân thủ theo mức trần lãi suất huy động do Ngân hàng Nhà nước quy định.

Lãi suất huy động được tính theo tỷ lệ phần trăm (%) trên số tiền gửi tại ngân hàng theo kỳ hạn gửi (tháng/năm). Thông thường 1 năm là thời hạn áp dụng tỷ lệ phần trăm này. Trường hợp muốn tính mức lãi suất trong 1 tháng cần chia tỷ lệ này cho 12.

Ví dụ: Lãi suất huy động kỳ hạn 6 tháng tiền gửi trực tuyến tại Ngân hàng B là 6.8%. Như vậy, lãi suất huy động 1 tháng là: 6,8/12 ≈ 0,567 %.

Nghĩa là sau 6 tháng người gửi tiền sẽ hưởng số tiền lãi = Số tiền gửi x 0,567% x 6

Trần lãi suất huy động là gì?

Trần lãi suất huy động là mức lãi suất huy động tiền gửi cao nhất mà các ngân hàng thương mại được phép niêm yết. Mức trần lãi suất huy động do Ngân hàng Nhà nước quy định dựa trên việc phân tích nền kinh tế vĩ mô trong từng thời kỳ.

Các ngân hàng thương mại buộc phải tuân thủ quy định về mức lãi suất trần cho Ngân hàng Trung ương ban hành. Các ngân hàng thương mại được phép quyết định lãi suất huy động của mình nhưng không được vượt quá trần lãi suất do Ngân hàng Nhà nước ban hành, nếu không tuân thủ sẽ bị xử lý theo quy định của Nhà nước.

Trần lãi suất được đặt ra với mục đích ngăn chặn sự chạy đua lãi suất huy động giữa các ngân hàng thương mại, tổ chức tài chính nhằm thu hút khách gửi tiền, từ đó ngăn chặn hệ quả của sự gia tăng đột biến về lãi suất cho vay.

|

Nếu không có lãi suất trần, các ngân hàng và tổ chức tài chính có thể chạy đua, nâng cao lãi huy động để thu hút tiền gửi, từ đó dẫn đến việc lãi suất cho vay cũng phải tăng cao theo, gây khó khăn cho các cá nhân, tổ chức, doanh nghiệp cần vay tiền để sản xuất kinh doanh hoặc vay tiêu dùng.

Đặc điểm của lãi suất huy động

Lãi suất huy động luôn biến động bởi nó phụ thuộc vào nhiều yếu tố như: Tỷ lệ lạm phát, sự cạnh tranh giữa các ngân hàng và chính sách tiền tệ cho Ngân hàng Nhà nước thi hành.

Lãi suất huy động thường tăng trong các trường hợp: Tỷ lệ lạm phát cao, các ngân hàng cạnh tranh gay gắt, Nhà nước thực hiện chính sách thắt chặt tiền tệ, muốn hút tiền lưu thông ra khỏi thị trường.

Ngược lại, khi lạm phát ổn định, cạnh tranh không quá gay gắt hoặc chính sách tiền tệ được nới lỏng thì lãi suất tiết kiệm thường sẽ giảm. Lãi suất thường tính theo chu kỳ tháng hoặc năm.

Vì sao lãi suất huy động thấp hơn lãi suất cho vay?

Thứ nhất, nhà đầu tư cần hiểu hoạt động kinh doanh chính của các ngân hàng thương mại, tổ chức tài chính bao gồm những gì.

Đó là:

- Huy động và nhận tiền gửi ngắn hạn, trung hạn và dài hạn từ các tổ chức và cá nhân;

- Cho vay ngắn hạn, trung hạn và dài hạn đối với các tổ chức và cá nhân trên cơ sở tính chất và khả năng nguồn vốn của Ngân hàng;

- Thanh toán giữa các tổ chức và cá nhân;

- Thực hiện các giao dịch ngoại tệ, các dịch vụ tài trợ thương mại quốc tế, chiết khấu thương phiếu, trái phiếu, các giấy tờ có giá khác;

- Các dịch vụ khác được Ngân hàng Nhà nước Việt Nam cho phép.

|

Thứ hai, hoạt động ngân hàng có tính chất đặc thù là tính rủi ro cao.

- Đối tượng kinh doanh của ngân hàng là tiền. Tiền là một thứ rất khó kiểm soát, rất khó quản lý.

- Quan hệ kinh doanh mang tính kéo dài. Mỗi một cá nhân, tổ chức vay tiền để đáp ứng nhu cầu hoạt động kinh doanh, hay hoạt động cá nhân của họ thường tối thiểu là 3 tháng, có thể kéo dài 1 năm, 5 năm, thậm chỉ 10 đến 20 năm. Thể hiện độ rủi ro cao, càng để lâu khả năng hoàn trả khó đảm bảo hơn.

- Ngân hàng phải gánh chịu hầu hết rủi ro trong nền kinh tế. Ví dụ: Doanh nghiệp vay vốn ngân hàng để kinh doanh bị cháy, doanh nghiệp đó lâm vào tình trạng khó khăn, khó có khả năng có tiền để thanh toán trả Ngân hàng.

Thứ ba, nguy cơ phản ứng dây chuyền khi các ngân hàng hoạt động không ổn định, thậm chí phá sản.

- Khi cho các tổ chức, cá nhân vay một số tiền lớn, tổ chức cá nhân đó không có khả năng trả ngân hàng, điều này dẫn đến ngân hàng không có tiền cho người dân hay tổ chức khác vay nữa. Như vậy, hoạt động đó có thể ảnh hưởng đến toàn bộ hệ thống ngân hàng, thay đổi sự quản lý, thậm chí có thể thay đổi cả hệ thống tài chính, bộ máy cấp cao.

- Khi ngân hàng bị thiệt hại, khủng hoảng, dẫn đến tình trạng phá sản, làm người dân - nguồn chính để thu hút tiền tệ lưu thông mất niềm tin, người dẫn sẽ tích tiền ở nhà, không gửi vào ngân hàng nữa. Việc lưu thông tiền hạn chế, nhà nước in thêm tiền sẽ đẩy lạm phát tăng làm giá cả hàng hóa, chi phí sinh hoạt người dân tăng lên. Lạm phát tăng quá cao không kiểm soát được làm cho nền kinh tế bị khủng hoảng, thậm trí sụp đổ.

|

Như vậy, căn cứ vào tính chất đặc thù của hoạt động kinh doanh ngân hàng, các ngân hàng thương mại, tổ chức tài chính cần đạt được lợi nhuận để đảm bảo duy trì ngân hàng hoạt động ổn định, bền vững; nhằm hỗ trợ tốt cho tổ chức, cá nhân, doanh nghiệp và cả nền kinh tế.

Bên cạnh đó, ngân hàng, tổ chức tài chính thường có quy mô lớn, cần nhiều nhân sự, địa bàn hoạt động rộng, phải đáp ứng các quy định về quy mô vốn của cơ quan quản lý.

Chính vì vậy, các ngân hàng luôn cố gắng đảm bảo lợi nhuận kinh doanh tốt. Dựa vào hoạt động kinh doanh chính của ngân hàng có thể thấy, lợi nhuận chủ yếu của ngân hàng cũng đến từ việc huy động tiền gửi với lãi suất thấp từ các nguồn tiền nhàn rỗi. Sau đó cho các cá nhân, tổ chức có nhu cầu, đảm bảo điều kiện, vay lại với lãi suất cho vay cao hơn nhằm thu về lợi nhuận từ khoản chênh lệch giữa lãi suất huy động thấp với lãi suất cho vay cao hơn.

Do đó, lãi suất cho vay luôn cao hơn lãi suất huy động tại cùng thời điểm.

-

Ngân hàng “đua nhau” kéo giảm lãi suất tiết kiệm xuống thấp chưa từng có, lãi suất cho vay mua nhà vẫn khá cao

-

"Cuộc đua" giảm lãi suất chưa dừng, một ngân hàng lớn điều chỉnh tiếp từ hôm nay (4/12)

-

Lãi suất huy động đã thấp hơn mặt bằng trong dịch Covid-19

-

Loạt ngân hàng kéo giảm lãi suất tiết kiệm về mức thấp nhất lịch sử

-

Các ngân hàng tiếp tục giảm mạnh lãi suất huy động

-

- Click để copy

TIN LIÊN QUAN

-

Tin ngân hàng ngày 20/12: Yêu cầu công khai lãi suất cho vay bình quân của hệ thống tín dụng

-

Kích cầu thị trường bất động sản

-

Ngân hàng “đua nhau” kéo giảm lãi suất tiết kiệm xuống thấp chưa từng có, lãi suất cho vay mua nhà vẫn khá cao

-

Thị trường đất nền đón sóng phục hồi những tháng cuối năm

-

Tin ngân hàng tuần qua: "Cuộc đua" giảm lãi suất cho vay

OCB thông báo thay đổi về vốn điều lệ

Mới đây, Ngân hàng Nhà nước đã ra quyết định việc sửa đổi nội dung về vốn điều lệ tại Giấy phép hoạt động của Ngân hàng TMCP Phương Đông.

Agribank - Top 10 Ngân hàng thương mại Việt Nam uy tín năm 2026

Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) tiếp tục khẳng định vị thế, ghi dấu ấn trong bảng xếp hạng Top 10 Ngân hàng thương mại Việt Nam uy tín năm 2026.

Tin tức ngân hàng nổi bật tuần qua: VPBank cải thiện chất lượng tài sản nhờ quản trị rủi ro và công nghệ

Tuần qua đã có nhiều ngân hàng đã có những động thái quan trọng nhằm mở rộng dịch vụ và thu hút khách hàng với hàng loạt diễn biến đáng chú ý...

VPBank ưu đãi đến 40% giá BIB cho runner tham gia VPBank Đất Sen Hồng Music Marathon 2026

Giai đoạn Early Bird của VPBank Đất Sen Hồng Music Marathon 2026 sẽ khép lại vào ngày 12/08/2026, mang đến cơ hội cuối để runner sở hữu BIB với mức giá ưu đãi...

OPES thăng hạng trong Top 10 Công ty bảo hiểm phi nhân thọ uy tín Việt Nam 2026

Tiếp tục khẳng định vị thế trên thị trường bảo hiểm phi nhân thọ, Bảo hiểm số OPES vừa được xướng tên trong Top 10 Công ty Bảo hiểm phi nhân thọ uy tín....

Giá vàng hôm nay 7/8: Vàng trong nước tăng mạnh, thế giới lên đỉnh một tháng

Giá vàng hôm nay (7/8) tiếp tục khởi sắc khi cả vàng miếng và vàng nhẫn đồng loạt tăng từ 600.000 đồng đến 1,5 triệu đồng/lượng. Đà tăng của thị trường trong nước được hỗ trợ bởi giá vàng thế giới bứt phá lên mức cao nhất trong một tháng.

VPBank và hành trình kiến tạo mô hình chạy bộ đa trải nghiệm tại Việt Nam

Giao thoa giữa thể thao, âm nhạc và tinh thần chinh phục, VPBank Ho Chi Minh City Music Half Marathon 2026 đã mang đến một lễ hội độc đáo ngay giữa lòng TP.HCM....

NCB cùng Sun Group mang đến phong cách sống tinh hoa với đặc quyền hàng đầu Việt Nam

Lần đầu tiên tại Việt Nam, một hệ sinh thái chất lượng – đẳng cấp – khác biệt và toàn diện được Ngân hàng TMCP Quốc Dân (NCB) hợp tác cùng Sun Group kiến tạo...

VPBank ra mắt gói ưu đãi lãi suất vay sản xuất kinh doanh từ 4,99%/năm

VPBank triển khai chương trình “Đồng hành vững bước”, mang đến giải pháp vay sản xuất kinh doanh có tài sản bảo đảm với lãi suất ưu đãi chỉ từ 4,99%/năm...

Giá vàng hôm nay 5/8: Vàng thế giới tăng trở lại

Giá vàng hôm nay (5/8) ghi nhận diễn biến trái chiều khi vàng miếng trong nước đồng loạt giảm 500.000 đồng/lượng ở chiều bán ra, trong khi giá vàng nhẫn tăng, giảm không đồng nhất giữa các thương hiệu.

Petrovietnam thoái vốn tại PVcomBank: Tái phân bổ nguồn lực tập trung vào những lĩnh vực cốt lõi

Việc Tập đoàn Công nghiệp - Năng lượng Quốc gia Việt Nam (Petrovietnam) triển khai lộ trình thoái vốn tại Ngân hàng TMCP Đại Chúng Việt Nam là bước đi trong quá trình cơ cấu...

Giá vàng hôm nay 4/8: Vàng miếng tăng trở lại, vàng thế giới vẫn trên mốc 4.000 USD/ounce

Giá vàng hôm nay (4-8) ghi nhận vàng miếng trong nước tăng 500.000 đồng/lượng ở chiều mua vào, lên 137,5 – 141 triệu đồng/lượng. Trong khi đó, giá vàng thế giới giảm nhẹ nhưng vẫn duy trì trên ngưỡng 4.000 USD/ounce.

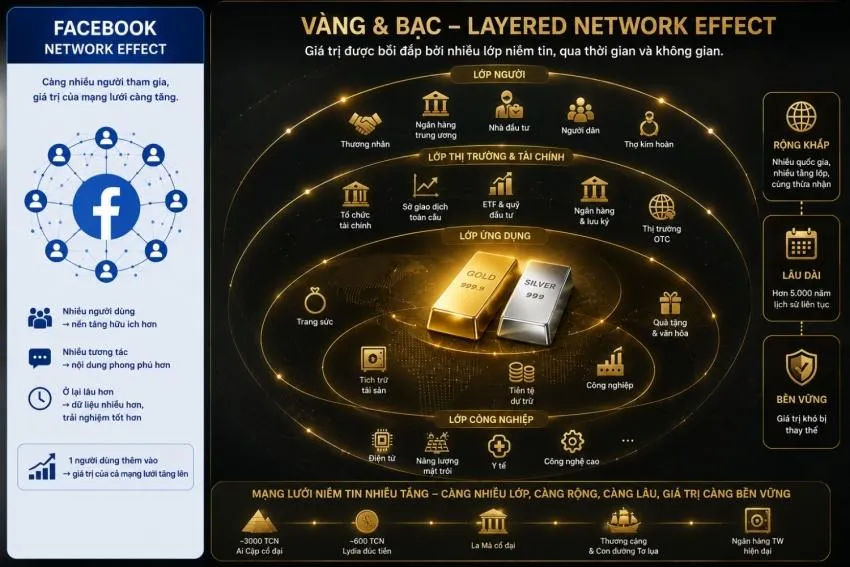

Đi tìm giá trị: Ai quyết định giá trị của vàng và bạc?

Nếu sáng mai giá vàng giảm 500 USD/ounce, giá trị của vàng có giảm theo không? Nếu toàn bộ các sở giao dịch vàng trên thế giới đóng cửa một tuần, vàng có mất giá trị không?

Giá vàng hôm nay 3/8: Vàng trong nước đi ngang

Giá vàng hôm nay (3/8) tiếp tục ổn định trên thị trường trong nước khi vàng miếng SJC và vàng nhẫn tại nhiều thương hiệu lớn đồng loạt giữ nguyên so với ngày trước.

Ngân hàng ACB nửa đầu năm 2026 đạt hơn 8.600 tỷ đồng lợi nhuận sau thuế, tỷ lệ nợ xấu thấp nhất ngành

6 tháng đầu năm 2026 khép lại, lợi nhuận sau thuế tại ngân hàng ACB đạt hơn 8.612 tỷ đồng. Quy mô tổng tài sản tiếp tục mở rộng, duy trì bộ đệm dự phòng...

Tin tức ngân hàng nổi bật tuần qua: Sacombank cắt giảm hơn 3.700 nhân sự

Tuần qua đã có nhiều ngân hàng đã có những động thái quan trọng nhằm mở rộng dịch vụ và thu hút khách hàng với hàng loạt diễn biến đáng chú ý...

SACOMBANK công bố thông tin miễn nhiệm hai Phó Tổng Giám Đốc

Ngân hàng TMCP Sài Gòn Tài Lộc (SACOMBANK) vừa thông qua quyết định chấm dứt hợp đồng lao động chức vụ Phó Tổng giám đốc đối với ông Nguyễn Minh Tâm...

Giá vàng hôm nay 1/8: Vàng trong nước quay đầu tăng

Giá vàng hôm nay (1/8) trong nước quay đầu tăng ở cả hai chiều, với vàng miếng SJC và các thương hiệu lớn cùng tăng 200.000 đồng/lượng.

Người trẻ ưa chuộng thẻ tín dụng: giải pháp tài chính hiệu quả cho nhu cầu chi tiêu cuối năm

Cuối năm là giai đoạn nhu cầu chi tiêu tăng cao với nhiều khoản mua sắm, du lịch, liên hoan hay chuẩn bị cho dịp Tết...

Xem nhiều

.png)