Đằng sau khối lợi nhuận 'khủng' hơn 13.000 tỷ đồng của Vietcombank

![]() Hoàng Long

Hoàng Long

6 tháng đầu năm 2021, lợi nhuận trước thuế tại Vietcombank tăng 24%, thu về gần 13.570 tỷ đồng. Tuy nhiên, tình hình tài chính tại Vietcombank lại 'kém sáng' như dòng tiền âm, nợ xấu tăng phi mã,...

Theo BCTC hợp nhất vừa công bố, Ngân hàng TMCP Ngoại Thương Việt Nam (Vietcombank, HOSE: VCB) báo lãi trước và sau thuế quý 2/2021 giảm 14% so với cùng kỳ, chỉ còn gần 4.938 tỷ đồng và gần 3.960 tỷ đồng.

Trong đó, hoạt động chính đem về cho Vietcombank gần 11.088 tỷ đồng thu nhập lãi thuần, tăng 37% so với cùng kỳ. Đồng thời, một số nguồn thu ngoài lãi tăng trưởng so với cùng kỳ như lãi từ kinh doanh ngoại hối tăng 20% đạt hơn 986 tỷ đồng; lãi từ hoạt động khác tăng 26% đạt hơn 359 tỷ đồng.

Tuy nhiên, lãi từ hoạt động dịch vụ giảm 63%, còn hơn 428 tỷ đồng; lãi từ mua bán chứng khoán kinh doanh giảm 72%, còn hơn 9 tỷ đồng.

Kỳ này, Vietcombank tăng đến 74% chi phí dự phòng rủi ro tín dụng, trích lập hơn 3.225 tỷ đồng. Chi phí hoạt động tăng 52% lên mức 4.731 tỷ đồng.

Tính chung 6 tháng đầu năm 2021, lợi nhuận trước thuế tại Vietcombank tăng 24% so với cùng kỳ, thu về gần 13.570 tỷ đồng và hơn 10.858 tỷ đồng lãi sau thuế ngân hàng mẹ.

Trong 6 tháng qua, chi phí hoạt động tại Vietcombank tăng 18% lên 9.510 tỷ đồng. Đồng thời, ngân hàng cũng trích hơn 5.500 tỷ đồng chi phí dự phòng rủi ro, tăng 37% so với cùng kỳ.

Vietcombank cho biết thu nhập từ lãi tiền gửi và lãi từ chứng khoán đầu tư giảm chủ yếu do lãi suất liên ngân hàng có xu hướng giảm do tình trạng thanh khoản của hệ thống ngân hàng vẫn dồi dào trong khi tình hình dịch Covid-19 trở lại căng thẳng và ảnh hưởng nghiêm trọng, làm giảm năng lực hấp thụ vốn của nền kinh tế.

Đồng thời, trong thời gian qua một số khoản trái phiếu tổ chức tín dụng của Vietcombank đáo hạn nhưng chưa được đầu tư thay thế hoặc được đầu tư thay thế bằng trái phiếu có mức lãi suất thấp hơn.

Như vậy, nếu so với kế hoạch lãi trước thuế hợp nhất gần 25.686 tỷ đồng được đề ra, Vietcombank đã thực hiện được gần 53% chỉ tiêu sau 2 quý đầu năm.

Về tình hình tài chính tại Vietcombank, tính đến cuối quý 2, tổng tài sản giảm nhẹ 2%, còn hơn 1,3 triệu tỷ đồng. Giảm chủ yếu do tiền gửi tại Ngân hàng nhà nước (NHNN) giảm 30%, còn 23.485 tỷ đồng; tiền gửi tại các tổ chức tín dụng (TCTD) khác giảm 20%, còn 163.577 tỷ đồng; cho vay TCTD khác cũng giảm 65% còn 22.291 tỷ đồng. Ngược lại, cho vay khách hàng tại Vietcombank tăng 10% so với đầu năm, lên mức 921.948 tỷ đồng.

Về nguồn vốn kinh doanh, số dư tiền gửi khách hàng tại Vietcombank tăng nhẹ 1,9% đạt hơn 1,05 triệu tỷ đồng. Ngoài ra, tiền vay TCTD khác tăng 32% (3,517 tỷ đồng). Tuy nhiên, tiền gửi của các TCTD khác giảm 20% ghi nhận 80.671 tỷ đồng so với đầu năm.

Như vậy, trong 6 tháng qua, lượng tiền cho vay ra tại Vietcombank tăng mạnh hơn số dư tiền gửi huy động. Điều này tác động lớn tới dòng tiền tại ngân hàng này. Vì vậy, tỷ lệ cho vay/tiền gửi khách hàng tại Vietcombank từ mức 80% hồi đầu năm lên mức 88%.

Thực tế, mỗi một ngân hàng đều phải có sự cân nhắc tính toán kĩ lưỡng cân đối nguồn vốn đầu vào và đầu ra sao cho lợi nhuận biên (chênh lêch lãi đầu vào và đầu ra) tốt nhất. Nếu huy động quá nhiều trong khi cho vay ra thấp, tiền nằm trong ngân hàng sẽ không sinh lời mà chỉ làm tăng chi phí. Trong khi đó, nếu cho vay ra quá cao sẽ tạo ra nguy cơ rủi ro về thanh khoản.

Những ngân hàng có tỉ lệ thấp sẽ có dư địa tăng trưởng cho vay tốt hơn trong tương lai khi nhu cầu tín dụng phát sinh, nhất là trong bối cảnh NHNN đã thực hiện điều chỉnh qui định về tỉ lệ dư nợ cho vay so với tổng tiền gửi (LDR) của tất cả ngân hàng về mức 85%.

Đáng chú ý, dù đã tăng mạnh trích lập dự phòng rủi ro trong 6 tháng đầu năm nhưng tổng nợ xấu của Vietcombank tại ngày 30/06/2021 vẫn tăng 31% so với đầu năm, chiếm gần 6.865 tỷ đồng.

Tất cả các nhóm nợ xấu đều tăng mạnh, tăng cao nhất là nợ nghi ngờ (nợ nhóm 4) gấp 3,4 lần lên mức hơn 757 tỷ đồng; nợ dưới tiêu chuẩn (nợ nhóm 3) tăng 37% và nợ có khả năng mất vốn (nợ nhóm 5) cũng tăng 20% lên mức gần 5.190 tỷ đồng. Kéo theo tỷ lệ nợ xấu trên dư nợ vay tăng từ mức 0,62% lên 0,74%.

Trong khi nợ xấu tăng 31%, nợ cần chú ý tại Vietcombank (nợ nhóm 2 - với khoản vay quá hạn 10-90 ngày) bất ngờ tăng vọt 102% so với đầu năm, ghi nhận hơn 5.630 tỷ đồng.

Nợ cần chú ý dù chưa được xếp vào nợ xấu nhưng tình trạng dư nợ khoản vay quá hạn nhảy vọt bất thường cho thấy nhiều người đi vay không có khả năng trả nợ đúng hạn vì Covid-19, tiềm ẩn nguy cơ nợ xấu trong tương lai của ngân hàng. Hơn nữa, khi nợ nhảy sang nhóm 2, ngân hàng sẽ không được hạch toán khoản lãi dự thu vào thu nhập kèm theo tín dụng tăng trưởng thấp hoặc không tăng trưởng.

Lãi đậm trong nửa đầu năm, nhưng dòng tiền vào ra lại cho thấy Vietcombank đã bị hao hụt những khoản tiền không nhỏ.

Cụ thể, 6 tháng đầu năm 2021, dòng tiền hoạt động kinh doanh tại Vietcombank âm gần 79.281 tỷ đồng trong khi cùng kỳ 2020 âm 61.099 tỷ đồng. Dòng tiền từ hoạt động đầu tư cũng âm hơn 344 tỷ đồng trong khi cùng kỳ dương 96 tỷ đồng. Dòng tiền hoạt động tài chính âm hơn 747,6 tỷ đồng. Do đó, tổng lưu chuyển tiền thuần trong kỳ âm gần 80.373 tỷ đồng (cùng kỳ 2020 chỉ âm 61.751 tỷ đồng).

Nguyên nhân lớn khiến dòng tiền tại Vietcombank âm là do Kho bạc Nhà nước đã rút mạnh tiền gửi tại ngân hàng này (hơn 35.000 tỷ đồng). Hơn nữa, trong khi tiền gửi của khách hàng tại Vietcombank chỉ tăng khoảng 19.000 tỷ đồng thì cho vay khách hàng đã tăng tới khoảng 77.000 tỷ đồng.

-

- Click để copy

TIN LIÊN QUAN

Ngân hàng NCB nhận 3 giải thưởng quốc tế từ HR Asia Awards 2026

Ngày 9/7/2026, tại lễ trao giải HRAA (HR Asia Awards) 2026, Ngân hàng TMCP Quốc Dân (NCB) đã được vinh danh với 3 giải thưởng: “Nơi làm việc tốt nhất châu Á...

8 ngân hàng Việt Nam góp mặt Forbes Global 2000 năm 2026

Forbes Global 2000 năm 2026 ghi nhận 9 doanh nghiệp Việt Nam góp mặt, trong đó có tới 8 ngân hàng. Nhóm ngân hàng quốc doanh tiếp tục chiếm ưu thế về quy mô...

SACOMBANK 6 năm liên tiếp được vinh danh là "Nơi làm việc tốt nhất châu Á"

Vừa qua, tại sự kiện HR Asia Awards 2026, SACOMBANK vinh dự được nhận Cúp vàng danh giá nhờ liên tiếp nhiều năm liền vào danh sách “Những nơi làm việc tốt nhất Châu Á...

Home Credit "hút" về 2.000 tỷ đồng từ trái phiếu

Công ty Tài chính TNHH Một thành viên Home Credit Việt Nam (Home Credit) tiếp tục phát hành thành công 500 tỷ đồng trái phiếu chỉ ít ngày sau khi thanh toán tiền gốc...

Ngân hàng có tỷ lệ nợ xấu thấp nhất sắp chi gần 3.800 tỷ đồng trả cổ tức tiền mặt

Ngân hàng TMCP Ngoại Thương Việt Nam (Vietcombank - VCB) vừa thông báo ngày 24/7 tới sẽ chốt danh sách cổ đông nhận cổ tức tiền mặt năm 2025 với tỷ lệ 4,5%...

Giá vàng hôm nay 10/7: Vàng miếng SJC tăng trở lại

Giá vàng trong nước sáng 10/7 đảo chiều tăng sau phiên giảm trước đó. Vàng miếng SJC đồng loạt tăng 500.000 đồng/lượng ở cả hai chiều…

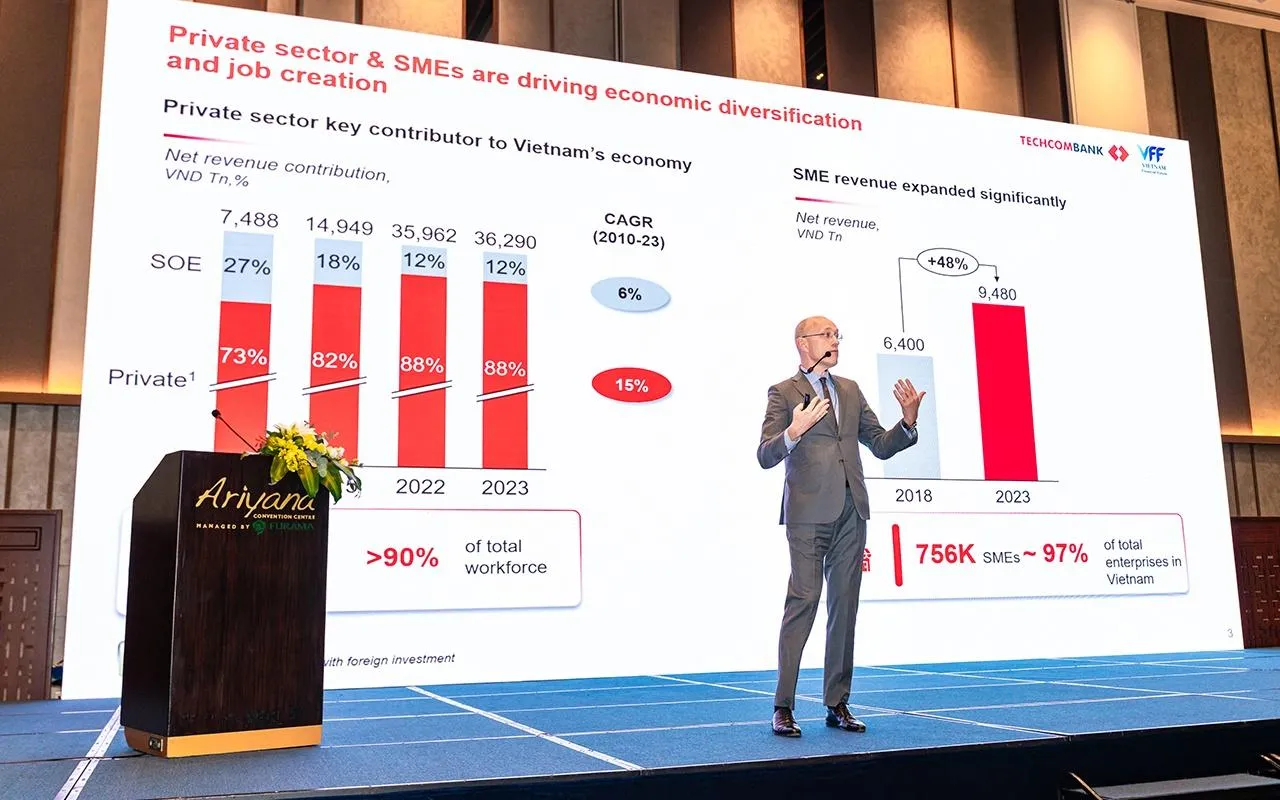

Diễn đàn Tài chính cấp Quốc gia VFF 2026 do Techcombank đồng tổ chức chính thức khai mạc

Ngày 9/7/2026, Diễn đàn Tài chính quy mô cấp Quốc gia - Vietnam Financial Forum 2026 (VFF 2026) - đã chính thức khai mạc tại Cung Hội nghị quốc tế Ariyana, TP Đà Nẵng...

Ứng dụng công nghệ và dữ liệu, OCB ghi nhận tăng trưởng tích cực trên nền tảng số

Tỷ lệ giao dịch trên kênh số đạt 98%, tỷ lệ người dùng hoạt động trên kênh số đạt hơn 80% cùng mức tăng 35% về người dùng là những kết quả cho thấy…

SHB SAHA ra mắt tính năng “Sinh lời nhàn tênh”: Tự động sinh lời tới 6%/năm

Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) chính thức ra mắt tính năng “Sinh lời nhàn tênh” trên ứng dụng ngân hàng số thế hệ mới SHB SAHA…

Ngân hàng có tổng tài sản lớn nhất sắp chi hơn 3.000 tỷ đồng trả cổ tức bằng tiền mặt

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV - mã: BID) thông báo ngày 20/7/2026 là ngày đăng ký cuối cùng để thực hiện nhận quyền cổ tức bằng tiền mặt...

Tăng vốn điều lệ: Đòn bẩy để Agribank tiếp tục dẫn dắt dòng vốn cho nền kinh tế

Ngày 06/7/2026, Thủ tướng Chính phủ ban hành Quyết định số 1206/QĐ-TTg phê duyệt chủ trương về mức vốn đầu tư bổ sung vốn điều lệ…

Giá vàng hôm nay 9/7: Giảm mạnh

Giá vàng trong nước sáng 9/7 đồng loạt lao dốc khi cả vàng miếng và vàng nhẫn đều giảm từ 1,3 - 1,7 triệu đồng/lượng…

Vàng sắp bước vào đợt tăng mạnh nhất năm 2026?

Đợt phục hồi của giá vàng không còn là một quan điểm ngược chiều thị trường ít người chú ý. Xu hướng này đang ngày càng rõ nét và thị trường…

BIDV khởi động hành trình xây dựng “Ngân hàng hạnh phúc của người lao động”

Lần đầu tiên BIDV xây dựng một chương trình tổng thể về hạnh phúc và trải nghiệm người lao động trên quy mô toàn hệ thống, đánh dấu bước tiến mới trong chiến lược phát triển nguồn nhân lực và củng cố văn hóa doanh nghiệp lấy con người làm trung tâm.

VPBank được vinh danh Doanh nghiệp dẫn đầu về năng lượng môi trường xanh

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) vừa được vinh danh Top 10 Doanh nghiệp xanh - Net Zero hành động,…

SHB được vinh danh trong TOP 10 Ngân hàng thương mại Việt Nam uy tín năm 2026

Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) vừa được vinh danh trong Top 10 Ngân hàng thương mại Việt Nam uy tín năm 2026 và...

Giá vàng hôm nay 8/7: Đồng loạt giảm mạnh

Giá vàng trong nước sáng 8/7 đồng loạt giảm mạnh. Vàng miếng SJC cùng nhiều thương hiệu lớn giảm tới 1 triệu đồng/lượng, trong khi giá vàng nhẫn cũng lao dốc từ 500.000 đồng đến 1,5 triệu đồng/lượng.

Nhiều rủi ro khi cho thuê tài khoản, mở ví điện tử hộ

Những lời mời gọi như “mở ví điện tử nhận hoa hồng”, “cho thuê tài khoản”, “nhận tiền chuyển hộ” đang xuất hiện ngày càng nhiều. Nhưng đằng sau khoản tiền công hấp dẫn...

Giá vàng hôm nay 7/7: Đồng loạt giảm, vàng nhẫn mất tới 1 triệu đồng/lượng

Giá vàng trong nước sáng 7/7 đồng loạt đi xuống ở cả vàng miếng và vàng nhẫn. Trong đó, vàng nhẫn ghi nhận mức giảm mạn…

Xem nhiều

.png)