“Tín dụng đen” ngày càng mở rộng: Các ngân hàng thương mại cần thay đổi

![]() Hà Anh

Hà Anh

Theo chuyên gia Phạm Minh Quốc (Trường Đại học Thương Mại), vấn nạn “tín dụng đen” ngày càng mở rộng quy mô, vì vậy, hệ thống các ngân hàng thương mại cần thay đổi và hoàn thiện các chính sách, tạo thêm kênh cho người vay tiêu dùng.

Chuyên gia Phạm Minh Quốc cho rằng, trong bối cảnh các hoạt động kinh tế xã hội cần được phục hồi bởi những ảnh hưởng của dịch COVID-19, nhu cầu vay vốn của người dân sẽ rất lớn.

Đây cũng là thời điểm cho cho vấn nạn “tín dụng đen” ngày càng mở rộng quy mô, gây ảnh hưởng xấu tới tâm lý và trật tự an toàn xã hội.

Về bản chất, “tín dụng đen” là hình thức cho vay, đi vay hoặc huy động vốn với lãi suất vượt quá mức lãi suất pháp luật quy định. Hoạt động này thường được thực hiện bởi các cá nhân, nhóm người hoặc tổ chức kinh doanh dịch vụ tài chính, đi liền với các hành vi đòi nợ, cưỡng đoạt tài sản trái pháp luật.

Các đối tượng hoạt động “tín dụng đen” thường lợi dụng mạng viễn thông, Internet, núp bóng các doanh nghiệp có chức năng cho vay tài chính, dịch vụ đòi nợ, kinh doanh cầm đồ, tạo vỏ bọc, đối phó với cơ quan chức năng để tổ chức các hoạt động cho vay không thế chấp, huy động vốn, kinh doanh tài chính, góp vốn, góp tài sản kinh doanh với lãi suất rất cao (từ 100% đến 300%, thậm chí lên đến 700%/năm đối với khoản tiền ở thời điểm vay) nhằm thu lợi bất chính.

Chuyên gia Trường Đại học Thương Mại cho rằng, sự mở rộng quy mô của vấn nạn “tín dụng đen” cũng phản ánh nhiều điểm hạn chế của các ngân hàng thương mại hiện nay.

Thực tiễn hoạt động vay tiêu dùng cho thấy vay tiêu dùng qua công ty tài chính có những điểm khác căn bản với vay tiêu dùng qua ngân hàng thương mại về thủ tục, mức cho vay, đối tượng và lãi suất.

Cụ thể, thủ tục vay vốn tại các ngân hàng thường diễn ra phức tạp và đòi hỏi nhiều yêu cầu hơn như phải chứng minh được khả năng trả nợ, các khoản vay lớn phải có tài sản thế chấp. Trong khi đó, việc vay tiêu dùng tại các công ty tài chính thường đơn giản, nhanh chóng. Người vay chỉ cần có chứng minh thư, sổ hộ khẩu là có thể được xem xét cho vay. Người vay không nhất thiết phải có tài sản thế chấp.

Về khoản vay và mức cho vay, do đặc thù về chức năng và thẩm quyền hoạt động kinh doanh của loại hình tổ chức tín dụng phi ngân hàng, hoạt động cho vay tiêu dùng của các công ty tài chính thường hướng tới việc đáp ứng các khoản vay nhỏ, đa dạng (từ mức vài triệu đến vài chục triệu), nhằm thỏa mãn rộng rãi nhu cầu của khách hàng đối với các vật dụng dùng cho cá nhân và hộ gia đình, từ điện thoại di động, đồ gia dụng... đến những sản phẩm lớn hơn như xe máy, ô tô.

Trong khi đó, hoạt động cho vay tiêu dùng của các ngân hàng thương mại thường hướng tới các khoản vay có giá trị lớn hơn như cho vay kinh doanh, vay mua nhà, vay mua ô tô… Chính vì vậy, đối tượng được vay vốn tại ngân hàng thường sẽ hẹp hơn tại các công ty tài chính.

Về lãi suất vay vốn, mức lãi suất tại các công ty tài chính thường cao hơn (từ 12 – 22%/năm) so với ngân hàng thương mại (từ 6 – 17%/năm). Điều này là không thể tránh khỏi bởi công ty tài chính không được phép huy động vốn từ dân cư (tiền gửi cá nhân). Chi phí bù đắp rủi ro của khoản vay tín chấp và khoản vay có tài sản bảo đảm là có sự khác nhau.

Các công ty tài chính thường phát triển cho vay tiêu dùng tín chấp, đây là một nghiệp vụ cho vay dựa trên uy tín cá nhân được đánh giá bởi tổ chức tín dụng dành cho một khách hàng mà không cần phải bảo đảm tài sản.

Cho vay tiêu dùng tín chấp sẽ luôn chứa đựng rủi ro cao, cho nên lãi suất từ đó phải cao hơn so với các khoản cho vay tiêu dùng thế chấp mà ngân hàng thương mại đang ưu tiên đẩy mạnh.

Cùng với đó, giá trị của khoản vay trả góp tiêu dùng qua công ty tài chính thường nhỏ lẻ, kỳ hạn vay ngắn (khoảng từ 6 - 8 tháng, thậm chí 4 - 5 tháng) dẫn đến các chi phí thẩm định, chi phí đòi nợ, chi phí quản lý khoản vay, chi phí phục vụ cao hơn bình thường.

Nhằm hạn chế và đẩy lùi “sự bành trướng của tín dụng đen”, theo Chuyên gia Phạm Minh Quốc, việc phát huy khả năng tham gia thị trường tín dụng của các công ty tài chính hợp pháp và các tổ chức tài chính vi mô là một yêu cầu mang tính khách quan nhằm tạo ra các kênh đa dạng cho việc tiếp cận quan hệ tín dụng của người tiêu dùng, thay vì họ phải tìm tới các băng nhóm hoạt động tín dụng bất hợp pháp.

Tuy nhiên, hệ thống các ngân hàng thương mại cần thay đổi và hoàn thiện các chính sách lãi suất tiền gửi nhằm thu hút vốn nhàn rỗi trong dân cư để hạn chế cơ hội vận hành trung gian của “tín dụng đen” giữa người có nguồn vốn nhàn rỗi với người có nhu cầu vay tiêu dùng.

“Ngân hàng Nhà nước và hệ thống các tổ chức tín dụng ngân hàng cần tăng cường thêm các nguồn vốn cho vay tiêu dùng và xây dựng chính sách mở rộng khả năng tiếp cận nhu cầu vay tiêu dùng của người tiêu dùng. Bên cạnh đó là tăng cường tuyên truyền, hướng dẫn người dân biết những nguồn vốn có lãi suất cho vay thấp, tạo điều kiện thuận lợi cho người tiêu dùng được tiếp cận các nguồn vốn ưu đãi này để không phải vay nặng lãi, vay “tín dụng đen”, ông Quốc khuyến nghị.

-

- Click để copy

TIN LIÊN QUAN

Giá vàng hôm nay 14/7: Vàng nhẫn giảm mạnh nhất

Giá vàng trong nước đồng loạt lao dốc trong phiên giao dịch ngày 14/7. Vàng nhẫn giảm mạnh nhất, có nơi mất hơn 2 triệu đồng/lượng…

Fitch Ratings lần đầu xếp hạng HDBank, ghi nhận nền tảng tài chính vững mạnh top đầu Việt Nam

Tổ chức xếp hạng quốc tế Fitch Ratings vừa công bố kết quả xếp hạng tín nhiệm lần đầu đối với Ngân hàng TMCP Phát triển TP.HCM (HDBank - HoSE: HDB)...

Thúc đẩy lộ trình trung hòa carbon: Techcombank nhận giải thưởng Top 10 Doanh nghiệp Net Zero 2026

Hà Nội, ngày 8/7/2026 – Trong khuôn khổ Diễn đàn “Năng lượng và Môi trường Thế giới - Việt Nam 2026” với chủ đề “Việt Nam cụ thể hóa con đường tới Net Zero”...

SHB nhận 4 giải thưởng lớn tại Asian Banking & Finance Awards 2026

Tại lễ trao giải Asian Banking & Finance Awards 2026, Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) tiếp tục khẳng định vị thế TOP5 Ngân hàng TMCP tư nhân Việt Nam...

BVBank trước thềm niêm yết HOSE, BVBank được Ngân hàng nhà nước chấp thuận tăng vốn điều lệ thêm hơn 3.500 tỷ đồng

Theo công văn số 6009/NHNN-QLGS ngày 8/7/2026, Ngân hàng Nhà Nước (NHNN) chấp thuận BVBank tăng vốn điều lệ tối đa 3.504 tỷ đồng, nâng tổng số vốn điều lệ...

OPEC Fund cấp vốn 50 triệu USD cho SeABank, thúc đẩy tài trợ doanh nghiệp nhỏ và tài chính khí hậu tại Việt Nam

Ngày 10/7/2026 – Quỹ OPEC về Phát triển Quốc tế (OPEC Fund) cung cấp khoản vay 50 triệu USD cho Ngân hàng TMCP Đông Nam Á…

Gần 3.500 tỷ đồng cổ tức tiền mặt sắp về tay cổ đông Vietinbank

Vietinbank vừa chốt danh sách cổ đông để thực hiện chi trả cổ tức năm 2025 bằng tiền với tỷ lệ 4,5% (tương đương hơn 3.495 tỷ đồng) vào ngày 24/7/2026.

Giá vàng hôm nay 13/7: Vàng thế giới lùi xuống dưới 4.100 USD/ounce

Giá vàng trong nước sáng 13-7 tiếp tục ổn định khi cả vàng miếng và vàng nhẫn được các doanh nghiệp lớn giữ nguyên so với phiên trước…

Doanh nghiệp dẫn dắt: Mảnh ghép tạo nên sức mạnh của những nền kinh tế hàng đầu thế giới

Từ Samsung (Hàn Quốc), Toyota (Nhật Bản), Apple (Mỹ) đến Alibaba, Tencent (Trung Quốc) và DBS (Singapore)…, hành trình vươn lên của nhiều nền kinh tế lớn đều gắn liền với sự trưởng thành...

VPBank bổ nhiệm thêm Phó Chủ tịch HĐQT, kiện toàn bộ máy lãnh đạo cho chiến lược tăng trưởng mới

VPBank vừa ra quyết định bổ nhiệm bà Phạm Thị Nhung giữ chức Phó Chủ tịch HĐQT, hoàn thiện bộ máy lãnh đạo cấp cao trong giai đoạn triển khai chiến lược phát triển 2026-2030.

Ngân hàng NCB nhận 3 giải thưởng quốc tế từ HR Asia Awards 2026

Ngày 9/7/2026, tại lễ trao giải HRAA (HR Asia Awards) 2026, Ngân hàng TMCP Quốc Dân (NCB) đã được vinh danh với 3 giải thưởng: “Nơi làm việc tốt nhất châu Á...

Bộ ba giải pháp của VPBank giúp Hộ Kinh Doanh an tâm vận hành

Trong bối cảnh quy định thuế ngày càng được chuẩn hóa và áp lực quản lý vận hành gia tăng, đặc biệt, mốc kê khai thuế 31/07 đang tới gần,…

8 ngân hàng Việt Nam góp mặt Forbes Global 2000 năm 2026

Forbes Global 2000 năm 2026 ghi nhận 9 doanh nghiệp Việt Nam góp mặt, trong đó có tới 8 ngân hàng. Nhóm ngân hàng quốc doanh tiếp tục chiếm ưu thế về quy mô...

SACOMBANK 6 năm liên tiếp được vinh danh là "Nơi làm việc tốt nhất châu Á"

Vừa qua, tại sự kiện HR Asia Awards 2026, SACOMBANK vinh dự được nhận Cúp vàng danh giá nhờ liên tiếp nhiều năm liền vào danh sách “Những nơi làm việc tốt nhất Châu Á...

Home Credit "hút" về 2.000 tỷ đồng từ trái phiếu

Công ty Tài chính TNHH Một thành viên Home Credit Việt Nam (Home Credit) tiếp tục phát hành thành công 500 tỷ đồng trái phiếu chỉ ít ngày sau khi thanh toán tiền gốc...

Ngân hàng có tỷ lệ nợ xấu thấp nhất sắp chi gần 3.800 tỷ đồng trả cổ tức tiền mặt

Ngân hàng TMCP Ngoại Thương Việt Nam (Vietcombank - VCB) vừa thông báo ngày 24/7 tới sẽ chốt danh sách cổ đông nhận cổ tức tiền mặt năm 2025 với tỷ lệ 4,5%...

Giá vàng hôm nay 10/7: Vàng miếng SJC tăng trở lại

Giá vàng trong nước sáng 10/7 đảo chiều tăng sau phiên giảm trước đó. Vàng miếng SJC đồng loạt tăng 500.000 đồng/lượng ở cả hai chiều…

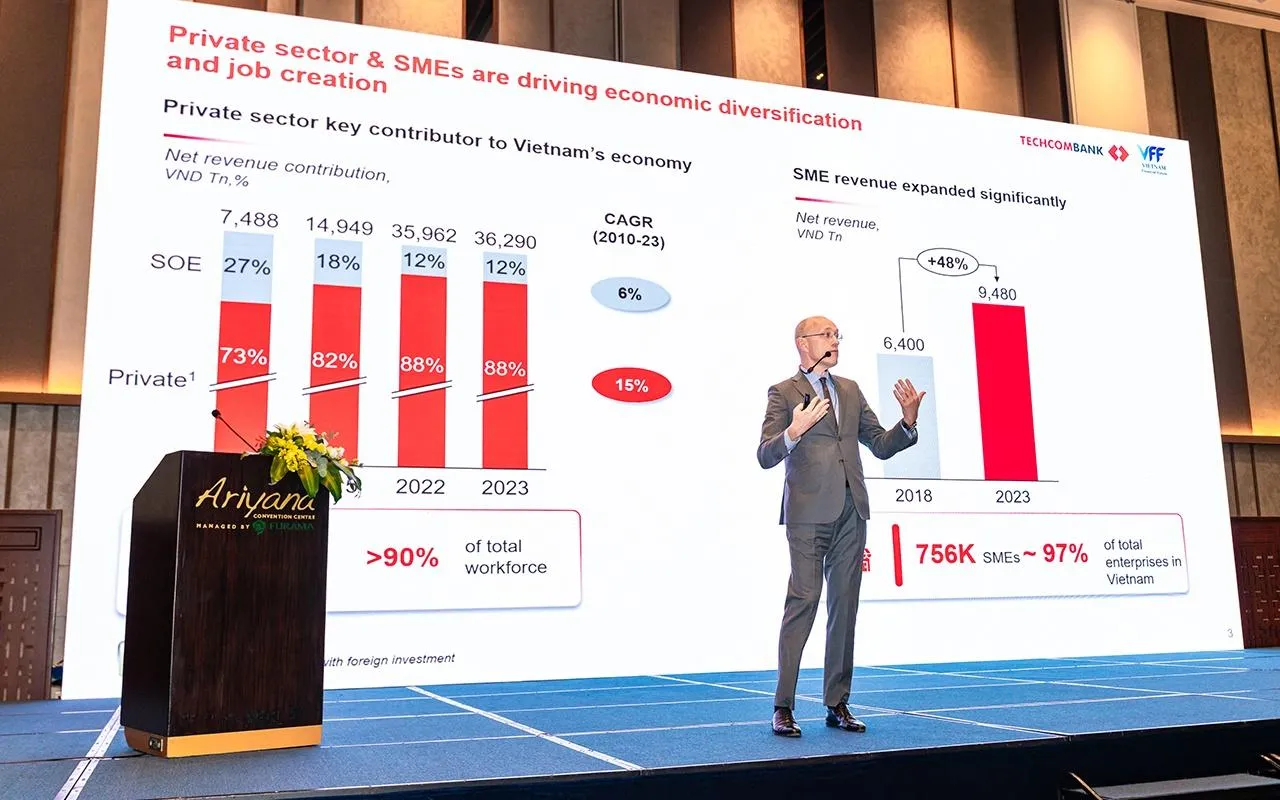

Diễn đàn Tài chính cấp Quốc gia VFF 2026 do Techcombank đồng tổ chức chính thức khai mạc

Ngày 9/7/2026, Diễn đàn Tài chính quy mô cấp Quốc gia - Vietnam Financial Forum 2026 (VFF 2026) - đã chính thức khai mạc tại Cung Hội nghị quốc tế Ariyana, TP Đà Nẵng...

Ứng dụng công nghệ và dữ liệu, OCB ghi nhận tăng trưởng tích cực trên nền tảng số

Tỷ lệ giao dịch trên kênh số đạt 98%, tỷ lệ người dùng hoạt động trên kênh số đạt hơn 80% cùng mức tăng 35% về người dùng là những kết quả cho thấy…

Xem nhiều

.png)