Tin ngân hàng ngày 10/7: Chi trả tối đa 90% mức trách nhiệm của doanh nghiệp bảo hiểm nhân thọ

![]() Huy Tùng (T/h)

Huy Tùng (T/h)

Chi trả tối đa 90% mức trách nhiệm của doanh nghiệp bảo hiểm nhân thọ; Mở rộng khách hàng của tổ chức tài chính vi mô; Standard Chartered dự báo kinh tế Việt Nam phục hồi nửa cuối năm… là những tin tức tài chính và ngân hàng nổi bật.

NHCSXH cho 6,6 triệu hộ nghèo, hộ cận nghèo và các đối tượng chính sách vay vốn

Tại Hội nghị triển khai nhiệm vụ những tháng cuối năm 2023 do Ngân hàng Chính sách Xã hội (NHCSXH) tổ chức ngày 7/7, đại diện ngân hàng này cho biết, tính đến ngày 30/6/2023, tổng nguồn vốn hoạt động tín dụng chính sách đạt 318.278 tỷ đồng, tăng 21.261 tỷ đồng (+7,2%) so với năm 2022, trong đó vốn nhận ủy thác từ ngân sách địa phương đạt 34.527 tỷ đồng, tăng 3.925 tỷ đồng, chiếm tỷ trọng 10,8%.

|

Tổng dư nợ tín dụng chính sách đạt 304.431 tỷ đồng, tăng 21.082 tỷ đồng (+7,4%) so với năm 2022 với hơn 6,6 triệu hộ nghèo, hộ cận nghèo và các đối tượng chính sách khác còn dư nợ.

Trong đó, dư nợ theo các chương trình được Thủ tướng Chính phủ giao đạt 259.589 tỷ đồng, tăng 16.903 tỷ đồng (tương đương +7%) so với cuối năm 2022.

Đặc biệt NHCSXH đã tập trung triển khai thực hiện Nghị quyết 11/NQ-CP về chương trình phục hồi và phát triển kinh tế - xã hội và triển khai Nghị quyết số 43/2022/QH15. Đến hết tháng 6/2023, hệ thống đã giải ngân trên 19 nghìn tỷ đồng, tăng hơn 3 nghìn tỷ đồng so với năm 2022, với 351 nghìn khách hàng được vay vốn.

Từ đầu năm 2022 đến nay, NHCSXH đã giải ngân các chương trình tín dụng chính sách được hỗ trợ lãi suất 2% với số vốn là 139 nghìn tỷ đồng, cho trên 3,3 triệu lượt khách hàng. Tổng số tiền hỗ trợ lãi suất cho khách hàng là 1.940 tỷ đồng.

Bên cạnh tăng trưởng dư nợ các chương trình tín dụng chính sách, chất lượng nợ tiếp tục được duy trì ổn định. Tỷ lệ nợ quá hạn và nợ khoanh chiếm 0,62% trên tổng dư nợ; trong đó, nợ quá hạn chiếm 0,17%, nợ khoanh chiếm 0,45%.

Trong 6 tháng đầu năm 2023, vốn tín dụng chính sách xã hội đã hỗ trợ vốn đầu tư sản xuất kinh doanh, tạo việc làm cho hơn 310 nghìn lao động, giúp hơn 4 nghìn lao động đi làm việc có thời hạn ở nước ngoài; giúp hơn 25 nghìn học sinh, sinh viên có hoàn cảnh khó khăn vay vốn học tập; giải ngân hơn 3 nghìn hộ gia đình vay vốn mua máy vi tính và thiết bị học trực tuyến cho học sinh sinh viên; xây dựng hơn 871 nghìn công trình nước sạch, công trình vệ sinh ở nông thôn; xây dựng 571 căn nhà ở cho hộ nghèo ổn định cuộc sống; hơn 7 nghìn căn nhà ở xã hội cho các đối tượng chính sách… Gắn liền với việc tăng trưởng dư nợ, việc nâng cao chất lượng tín dụng được chú trọng thực hiện.

Chi trả tối đa 90% mức trách nhiệm của doanh nghiệp bảo hiểm nhân thọ

Chính phủ vừa ban hành Nghị định 46/2023/NĐ-CP quy định chi tiết thi hành một số điều của Luật Kinh doanh bảo hiểm. Tại chương VI, nghị định quy định rõ nguyên tắc quản lý, sử dụng Quỹ Bảo vệ người được bảo hiểm, hạn mức chi trả… Quỹ Bảo vệ người được bảo hiểm được sử dụng trong trường hợp doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài mất khả năng thanh toán, doanh nghiệp bảo hiểm bị phá sản…

Nghị định nêu rõ, quỹ được sử dụng để trả tiền bảo hiểm, giá trị hoàn lại; trả tiền bồi thường bảo hiểm; hoàn phí bảo hiểm theo quy định tại hợp đồng bảo hiểm theo đề nghị của doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài mất khả năng thanh toán, doanh nghiệp bảo hiểm bị phá sản và thực hiện một lần đối với mỗi hồ sơ yêu cầu trả tiền bảo hiểm, trả giá trị hoàn lại, trả tiền bồi thường bảo hiểm hoặc hoàn phí bảo hiểm…

Theo quy định mới, nếu doanh nghiệp bảo hiểm nhân thọ phá sản hoặc mất khả năng thanh toán, quỹ sẽ chi trả tối đa 90% mức trách nhiệm của doanh nghiệp bảo hiểm nhân thọ, nhưng không quá 200 triệu đồng/người được bảo hiểm/hợp đồng.

Tương tự, đối với hợp đồng bảo hiểm sức khỏe, quỹ chi trả tối đa 90% mức trách nhiệm của doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài nhưng không quá 200 triệu đồng/người được bảo hiểm/hợp đồng.

Đối với hợp đồng bảo hiểm phi nhân thọ, cụ thể hợp đồng bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, quỹ chi trả tối đa mức trách nhiệm của doanh nghiệp thuộc phạm vi bảo hiểm theo quy định pháp luật hiện hành. Ngoài ra, các hợp đồng bảo hiểm thuộc các nghiệp vụ bảo hiểm khác theo quy định pháp luật, quỹ chi trả tối đa 80% mức trách nhiệm của doanh nghiệp bảo hiểm, nhưng không quá 100 triệu đồng/hợp đồng.

Mức trách nhiệm đối với hợp đồng bảo hiểm phi nhân thọ của doanh nghiệp bảo hiểm phi nhân thọ, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài gồm quyền lợi bảo hiểm được hưởng theo thỏa thuận tại hợp đồng bảo hiểm và phí bảo hiểm đã đóng tương ứng với thời gian còn lại của hợp đồng bảo hiểm.

Mở rộng khách hàng của tổ chức tài chính vi mô

Ngân hàng Nhà nước đang lấy ý kiến về Dự thảo Thông tư sửa đổi và bổ sung Thông tư số 03/2018/TT-NHNN về tổ chức và hoạt động của tổ chức tài chính vi mô. Dự thảo này tập trung vào mở rộng khách hàng của tổ chức tài chính vi mô và điều chỉnh quy định về khoản vay và tiết kiệm bắt buộc.

Dự thảo đề xuất bổ sung khái niệm "cá nhân có thu nhập thấp" vào khách hàng tài chính vi mô để phù hợp với hoạt động thực tế của các tổ chức tài chính vi mô. Ngoài ra, khách hàng tài chính vi mô sẽ bao gồm cả những cá nhân đã từng là khách hàng tài chính vi mô, đảm bảo nguồn vốn cho phân khúc khách hàng thuộc nhóm "dưới chuẩn". Đối tượng này bao gồm những cá nhân thuộc hộ nghèo, hộ cận nghèo, và những người đã thoát nghèo nhưng vẫn cần vay vốn tài chính vi mô để đáp ứng nhu cầu kinh doanh và cuộc sống hàng ngày.

Vì khách hàng tài chính vi mô thường không có tài sản đáng kể, Dự thảo đề xuất áp dụng tiền gửi tiết kiệm bắt buộc như một cơ chế đảm bảo khoản vay. Đồng thời, Dự thảo cũng đề xuất sửa đổi khái niệm "tiết kiệm bắt buộc" để phù hợp với hoạt động cho vay của các tổ chức tài chính vi mô. Tổ chức tài chính vi mô có trách nhiệm quy định và công khai mức tiền gửi tiết kiệm bắt buộc và mức lãi suất tương ứng.

Ngoài ra, Dự thảo cũng chi tiết hóa quy định về mức cho vay đối với từng nhóm khách hàng tài chính vi mô, nhằm đảm bảo hiệu quả và phù hợp với từng nhóm khách hàng "dưới chuẩn" khác nhau.

Theo Dự thảo, tổng dư nợ cho vay của tổ chức tài chính vi mô đối với mỗi khách hàng tài chính vi mô không được vượt quá 50 triệu đồng (đối với nhóm khách hàng a và b) và 100 triệu đồng (đối với nhóm khách hàng c).

Dự thảo này nhằm tăng cường hoạt động và đáp ứng nhu cầu vốn cho các khách hàng tài chính vi mô, đồng thời tạo ra môi trường kinh doanh thuận lợi cho các tổ chức tài chính vi mô.

Standard Chartered dự báo kinh tế Việt Nam phục hồi nửa cuối năm

Trong báo cáo kinh tế vĩ mô gần đây về Việt Nam, Ngân hàng Standard Chartered dự báo kinh tế Việt Nam sẽ phục hồi và tăng trưởng ở mức 7,0% so với cùng kỳ (từ mức 3,7% trong nửa đầu năm) trong nửa cuối năm. Dữ liệu thương mại được cải thiện liên tục hàng tháng từ đầu năm 2023, cho thấy sự phục hồi rõ ràng hơn trong nửa cuối năm.

|

Theo ông Tim Leelahaphan - chuyên gia kinh tế phụ trách Thái Lan và Việt Nam, Standard Chartered, triển vọng kinh tế của Việt Nam trong trung hạn vẫn rất tích cực khi nền kinh tế tiếp tục duy trì sự ổn định và thực hiện chính sách mở cửa. Lượng khách du lịch liên tục phục hồi sẽ hỗ trợ cán cân dịch vụ.

Ngân hàng này cho rằng, mặc dù các chỉ số kinh tế vĩ mô đã được cải thiện hơn, song vẫn còn tương đối yếu. Hoạt động thương mại tiếp tục suy giảm dẫn đến hoạt động sản xuất và kinh tế chậm lại. Thặng dư thương mại tăng trong quý II, nhưng xuất khẩu giảm so với cùng kỳ năm ngoái.

Dự báo lạm phát năm 2023 được điều chỉnh xuống mức 2,8% (so với trước đó là 4,3%). Những nỗ lực của chính phủ và sự cải thiện trong bối cảnh kinh tế toàn cầu sẽ là những yếu tố để thúc đẩy dòng vốn đầu tư. Để thu hút FDI, Việt Nam cần đưa tăng trưởng GDP trở về mức cao và phát triển cơ sở hạ tầng. Cơ sở hạ tầng vững chắc, đặc biệt trong lĩnh vực logistic, có thể khuyến khích nhiều nhà sản xuất chuyển đến Việt Nam.

Ngân hàng Standard Chartered dự báo, Ngân hàng Nhà nước Việt Nam (NHNN) sẽ tiếp tục cắt giảm lãi suất tái cấp vốn thêm 50 điểm cơ bản nữa xuống còn 4,0 % vào quý III (về mức tương tự như trong những năm đại dịch) và giữ nguyên cho đến cuối năm 2025.

Ngoài việc cắt giảm lãi suất, NHNN nới lỏng các kỳ hạn vay, bao gồm hoãn trả nợ (lên đến 12 tháng) với lãi suất vay hợp lý. Tuy nhiên, vẫn chưa rõ các nhà phát triển bất động sản có thể thu xếp thanh toán tiền lãi và tiền gốc đến hạn đối với trái phiếu, cũng như tài trợ các dự án và thu xếp vốn lưu động như thế nào. Thị trường bất động sản có thể cần hỗ trợ thanh khoản hơn nữa, vì các biện pháp đã thực hiện cho đến nay dường như mới giúp làm giảm áp lực trả nợ ngắn hạn.

-

- Click để copy

TIN LIÊN QUAN

-

Kinh tế Việt Nam được dự báo phục hồi nửa cuối năm 2023

-

Bộ Tài chính tiếp tục thanh tra, kiểm tra doanh nghiệp bảo hiểm

-

Dồn dập chia cổ tức, hơn 3 tỷ cổ phiếu ngân hàng sắp đổ bộ thị trường chứng khoán

-

Ngân hàng nhộn nhịp chốt danh sách cổ đông chia cổ tức, tăng vốn khủng

-

Công ty con của Tập đoàn Bitexco xoay xở ra sao với hàng nghìn tỷ đồng trái phiếu đến hạn?

-

MB Ageas Life - Công ty con của MB vừa bị thanh tra đang hoạt động ra sao?

Giá vàng hôm nay 5/8: Vàng thế giới tăng trở lại

Giá vàng hôm nay (5/8) ghi nhận diễn biến trái chiều khi vàng miếng trong nước đồng loạt giảm 500.000 đồng/lượng ở chiều bán ra, trong khi giá vàng nhẫn tăng, giảm không đồng nhất giữa các thương hiệu.

Petrovietnam thoái vốn tại PVcomBank: Tái phân bổ nguồn lực tập trung vào những lĩnh vực cốt lõi

Việc Tập đoàn Công nghiệp - Năng lượng Quốc gia Việt Nam (Petrovietnam) triển khai lộ trình thoái vốn tại Ngân hàng TMCP Đại Chúng Việt Nam là bước đi trong quá trình cơ cấu...

Giá vàng hôm nay 4/8: Vàng miếng tăng trở lại, vàng thế giới vẫn trên mốc 4.000 USD/ounce

Giá vàng hôm nay (4-8) ghi nhận vàng miếng trong nước tăng 500.000 đồng/lượng ở chiều mua vào, lên 137,5 – 141 triệu đồng/lượng. Trong khi đó, giá vàng thế giới giảm nhẹ nhưng vẫn duy trì trên ngưỡng 4.000 USD/ounce.

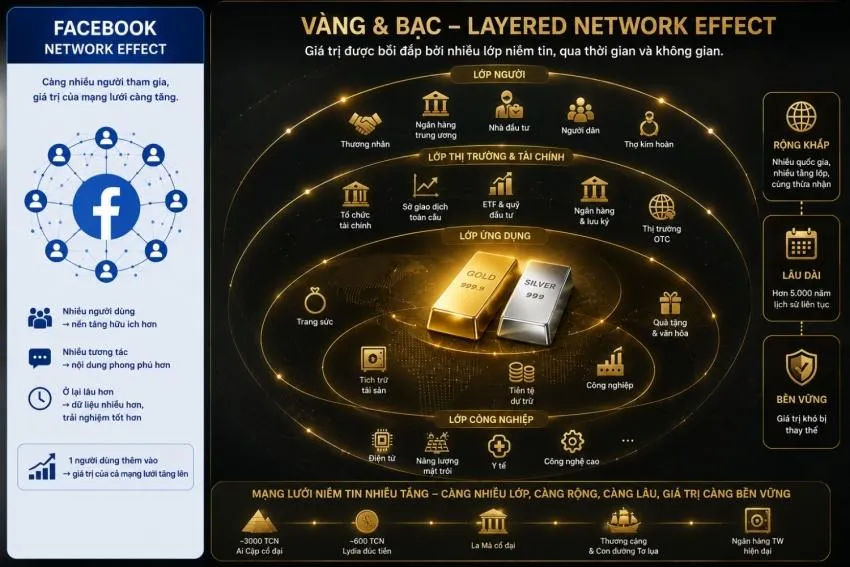

Đi tìm giá trị: Ai quyết định giá trị của vàng và bạc?

Nếu sáng mai giá vàng giảm 500 USD/ounce, giá trị của vàng có giảm theo không? Nếu toàn bộ các sở giao dịch vàng trên thế giới đóng cửa một tuần, vàng có mất giá trị không?

Giá vàng hôm nay 3/8: Vàng trong nước đi ngang

Giá vàng hôm nay (3/8) tiếp tục ổn định trên thị trường trong nước khi vàng miếng SJC và vàng nhẫn tại nhiều thương hiệu lớn đồng loạt giữ nguyên so với ngày trước.

Ngân hàng ACB nửa đầu năm 2026 đạt hơn 8.600 tỷ đồng lợi nhuận sau thuế, tỷ lệ nợ xấu thấp nhất ngành

6 tháng đầu năm 2026 khép lại, lợi nhuận sau thuế tại ngân hàng ACB đạt hơn 8.612 tỷ đồng. Quy mô tổng tài sản tiếp tục mở rộng, duy trì bộ đệm dự phòng...

Tin tức ngân hàng nổi bật tuần qua: Sacombank cắt giảm hơn 3.700 nhân sự

Tuần qua đã có nhiều ngân hàng đã có những động thái quan trọng nhằm mở rộng dịch vụ và thu hút khách hàng với hàng loạt diễn biến đáng chú ý...

SACOMBANK công bố thông tin miễn nhiệm hai Phó Tổng Giám Đốc

Ngân hàng TMCP Sài Gòn Tài Lộc (SACOMBANK) vừa thông qua quyết định chấm dứt hợp đồng lao động chức vụ Phó Tổng giám đốc đối với ông Nguyễn Minh Tâm...

Giá vàng hôm nay 1/8: Vàng trong nước quay đầu tăng

Giá vàng hôm nay (1/8) trong nước quay đầu tăng ở cả hai chiều, với vàng miếng SJC và các thương hiệu lớn cùng tăng 200.000 đồng/lượng.

Người trẻ ưa chuộng thẻ tín dụng: giải pháp tài chính hiệu quả cho nhu cầu chi tiêu cuối năm

Cuối năm là giai đoạn nhu cầu chi tiêu tăng cao với nhiều khoản mua sắm, du lịch, liên hoan hay chuẩn bị cho dịp Tết...

SACOMBANK phát hành Chứng chỉ tiền gửi linh hoạt, gia tăng lợi suất và chủ động nguồn vốn cho khách hàng

Trước nhu cầu ngày càng cao về các giải pháp quản lý tài sản vừa tối ưu hiệu quả sinh lời, vừa đảm bảo tính linh hoạt trong sử dụng vốn...

Vì sao nhân loại chọn vàng và bạc làm tiền mà không chọn kim cương?

Kim cương hiếm hơn vàng. Trong nhiều trường hợp, một viên kim cương cũng đắt hơn nhiều lần một lượng vàng có cùng trọng lượng.

HDBank gia nhập nhóm ngân hàng triệu tỷ, lợi nhuận vượt 13.200 tỷ đồng, vị thế mới trên thị trường vốn quốc tế

Ngân hàng TMCP Phát triển TP. Hồ Chí Minh (HDBank - HoSE: HDB) công bố kết quả kinh doanh 6 tháng đầu năm 2026 với ba dấu mốc nổi bật: gia nhập nhóm ngân hàng...

Đêm nhạc VPBank Prime's Night - VPBank Ho Chi Minh City Music Half Marathon 2026 lộ dàn line-up gây sốt

Bích Phương, Hoàng Dũng, Phùng Khánh Linh và Vương Bình sẽ cùng hội tụ tại VPBank Prime's Night diễn ra tối 1/8, hứa hẹn mang đến đại tiệc âm nhạc bùng nổ...

VietinBank và VNPAY hợp tác triển khai Bộ giải pháp Nộp thuế số, đồng hành cùng hộ kinh doanh chuyển đổi số

Vào ngày 27/7/2026, VietinBank và VNPAY đã chính thức ký kết hợp tác triển khai Bộ giải pháp Nộp thuế số dành cho hộ kinh doanh...

Giá vàng hôm nay 31/7: Vàng miếng, vàng nhẫn đồng loạt tăng

Giá vàng hôm nay (31/7) đồng loạt tăng trở lại sau phiên điều chỉnh trước đó.

HDBank lập kỷ lục với khoản vay xã hội, bền vững hợp vốn quốc tế lớn nhất từ trước tới nay tại Việt Nam

Khoản vay xã hội hợp vốn quốc tế trị giá 721 triệu USD mà HDBank ký kết ngày 30/7 đã thiết lập một dấu mốc mới trên thị trường vốn Việt Nam....

Cơ hội học cùng các chuyên gia quản trị hàng đầu thế giới dành cho khách hàng của VPBank SME

Một Giáo sư Chiến lược của trường đào tạo quản trị kinh doanh hàng đầu thế giới INSEAD, một cựu Phó Chủ tịch phụ trách chuỗi cung ứng của P&G...

Mạnh tay trích lập dự phòng rủi ro, nợ xấu VietABank cải thiện tích cực sau 6 tháng

Quý II/2026, chi phí dự phòng tại VietABank tăng mạnh nhằm củng cố “bộ đệm” tài chính khiến lợi nhuận trước thuế giảm 12% so với cùng kỳ...

Xem nhiều

.png)