Từ 1/8, chủ shop trên Shopee, Lazada, Tiki… sẽ bị khấu trừ thuế trên doanh thu, sàn TMĐT phải cung cấp thông tin người bán cho cơ quan thuế

![]() PV

PV

Kể từ ngày 1/8/2021, để tránh thất thu ngân sách, ngành thuế sẽ buộc các sàn như Shopee, Tiki, Lazada, Sendo... khấu trừ thuế trực tiếp trên doanh thu người bán.

Bộ Tài chính vừa ban hành Thông tư số 40/2021/TT-BTC hướng dẫn thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nhằm hướng dẫn thực hiện các quy định mới tại Luật Quản lý thuế số 38/2019/QH14 và Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế. Theo đó, Thông tư có hiệu lực từ 1/8/2021.

Theo đó, các đối tượng hộ kinh doanh, cá nhân kinh doanh nêu tại Thông tư này gồm cá nhân cư trú có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực, ngành nghề sản xuất, kinh doanh theo quy định gồm:

- Hành nghề độc lập trong những lĩnh vực, ngành nghề được cấp giấy phép hoặc chứng chỉ hành nghề;

- Hoạt động đại lý bán đúng giá với đại lý xổ số, bảo hiểm, bán hàng đa cấp của cá nhân trực tiếp ký hợp đồng với doanh nghiệp xổ số, bảo hiểm, bán hàng đa cấp;

- Hợp tác kinh doanh với tổ chức;

- Sản xuất, kinh doanh nông nghiệp, lâm nghiệp, làm muối, nuôi trồng, đánh bắt thủy sản không đáp ứng điều kiện được miễn thuế GTGT, TNCN;

- Hoạt động thương mại điện tử.

Ngoài ra, Điều 2 Thông tư 40 cũng bổ sung thêm một số đối tượng khác gồm:

- Hộ kinh doanh, cá nhân kinh doanh có hoạt động sản xuất, kinh doanh tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu trên lãnh thổ Việt Nam.

- Người cho thuê tài sản.

- Người chuyển nhượng tên miền ".vn".

- Tổ chức hợp tác kinh doanh với cá nhân.

- Tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân.

- Doanh nghiệp xổ số, bảo hiểm, bán hàng đa cấp trả thu nhập trực tiếp cho cá nhân ký hợp đồng đại lý bán đúng giá…

Cá nhân kinh doanh có thu nhập năm từ 100 triệu đồng trở lên sẽ phải nộp thuế GTGT và thuế TNCN

Theo quy định mới nhất tại Thông tư số 40 của Bộ Tài chính, các sàn thương mại điện tử phải kê khai và nộp thuế thay cho cá nhân kinh doanh.

Sàn giao dịch thương mại điện tử căn cứ doanh thu, các khoản thu khác mà cá nhân kinh doanh trên sàn nhận được, bao gồm khoản nhận qua đơn vị vận chuyển - COD, các hình thức trung gian thanh toán... để xác định doanh thu kê khai thuế thay, nộp thuế thay cho cá nhân kinh doanh.

Theo quy định, cá nhân kinh doanh có thu nhập năm từ 100 triệu đồng trở lên sẽ phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân. Tỷ lệ thuế tính trên doanh thu gồm tỷ lệ thuế GTGT và tỷ lệ thuế TNCN áp dụng chi tiết đối với từng lĩnh vực, ngành nghề theo hướng dẫn tại Phụ lục I ban hành kèm theo Thông tư 40/2021/TT-BTC.

Trường hợp hộ kinh doanh, cá nhân kinh doanh hoạt động nhiều lĩnh vực, ngành nghề thì hộ kinh doanh, cá nhân kinh doanh thực hiện khai và tính thuế theo tỷ lệ thuế tính trên doanh thu áp dụng đối với từng lĩnh vực, ngành nghề.

Trường hợp hộ kinh doanh, cá nhân kinh doanh không xác định được doanh thu tính thuế của từng lĩnh vực, ngành nghề hoặc xác định không phù hợp với thực tế kinh doanh thì cơ quan thuế thực hiện ấn định doanh thu tính thuế của từng lĩnh vực, ngành nghề theo quy định của pháp luật về quản lý thuế.

Trong đó, việc xác định số thuế phải nộp cụ thể như sau:

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

Mức thuế áp dụng cho cá nhân bán buôn, bán lẻ các loại hàng hóa (trừ giá trị hàng hóa đại lý bán đúng giá hưởng hoa hồng) là 1,5% tính trên doanh thu, gồm 1% thuế suất giá trị gia tăng và 0,5% thuế thu nhập cá nhân.

Theo Điều 10 Thông tư 40/2021/TT-BTC, căn cứ tính thuế đối với hộ kinh doanh, cá nhân kinh doanh là doanh thu tính thuế và tỷ lệ thuế tính trên doanh thu.

Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN đối với hộ kinh doanh, cá nhân kinh doanh là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, bao gồm cả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền; các khoản trợ giá, phụ thu, phụ trội, phí thu thêm được hưởng theo quy định; các khoản bồi thường vi phạm hợp đồng, bồi thường khác (chỉ tính vào doanh thu tính thuế TNCN); doanh thu khác mà hộ kinh doanh, cá nhân kinh doanh được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

Từ 1/8, hàng tháng, các thông tin của người bán sẽ được sàn chuyển cho cơ quan thuế theo hình thức điện tử. Các dữ liệu phải chuyển sang thuế gồm doanh thu, tài khoản ngân hàng, hàng hóa, dịch vụ bán và thông tin cá nhân gồm họ tên, số định danh cá nhân hoặc chứng minh nhân dân/căn cước công dân/hộ chiếu, mã số thuế, địa chỉ, email, số điện thoại liên lạc...

Nếu cơ sở dữ liệu thông tin hiện tại của sàn giao dịch thương mại điện tử chưa đầy đủ, các sàn phải bổ sung thông tin theo quy định, chậm nhất trước ngày Thông tư có hiệu lực vào 1/8.

Bên cạnh đó, theo quy định, cá nhân kinh doanh trên sàn thương mại điện tử phải có địa điểm kinh doanh cố định, đăng ký thuế tại nơi có địa điểm kinh doanh để được cấp mã số thuế. Cá nhân kinh doanh thông qua sàn có thể là hộ kinh doanh nộp thuế theo phương pháp khoán hoặc theo phương pháp kê khai.

-

- Click để copy

TIN LIÊN QUAN

-

Từ 1/8: Sàn thương mại điện tử kê khai, nộp thuế thay cho các cá nhân kinh doanh

-

Thương mại điện tử đang định hình lại thị trường bán lẻ Việt Nam

-

Jack Ma bị hậu bối vượt mặt, sở hữu sàn thương mại điện tử có lượng người dùng lớn hơn cả Alibaba dù mới thành lập 5 năm

-

5 doanh nghiệp nội địa Việt Nam lọt Top 10 thương mại điện tử khu vực Đông Nam Á

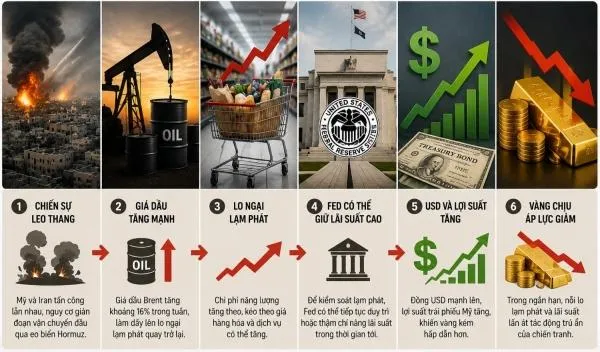

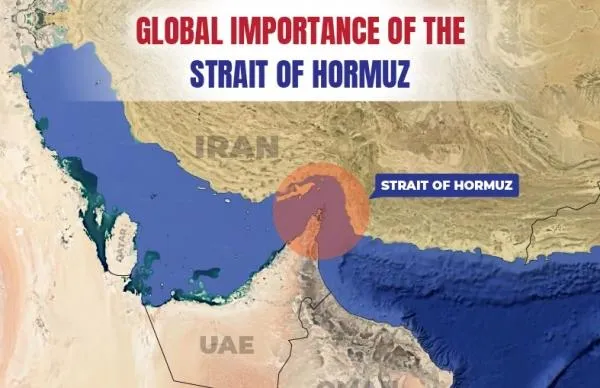

Giá dầu hôm nay (7/8): Tăng khi giới đầu tư dõi theo Iran và Oman

Giá dầu tăng khi các nhà đầu tư vẫn thận trọng về kết quả đàm phán giữa Iran và Oman cũng như khả năng các cuộc đàm phán này có giúp khôi phục hoạt động hàng hải qua eo biển Hormuz hay không.

Giá xăng dầu đồng loạt giảm, E10 ở mức hơn 22.300 đồng/lít

Giá bán lẻ xăng dầu được điều chỉnh giảm từ 15h ngày 6/8, trong đó xăng E10 hạ 535 đồng/lít, còn dầu diesel giảm 80 đồng/lít....

Giá dầu hôm nay (5/8): Giảm mạnh trước kỳ vọng về thỏa thuận Mỹ - Iran

Giá dầu thế giới đã có thời điểm rơi xuống mức thấp nhất trong ba tuần, sau khi những phát biểu từ Qatar và Mỹ làm dấy lên kỳ vọng về một giải pháp ngoại giao để hạ nhiệt căng thẳng Mỹ - Iran.

Giá dầu hôm nay (4/8): Giảm mạnh sau khi ông Trump tạm hoãn tấn công Iran

Giá dầu thế giới giảm mạnh sau khi Tổng thống Mỹ Donald Trump quyết định tạm hoãn một cuộc tấn công mới nhằm vào Iran.

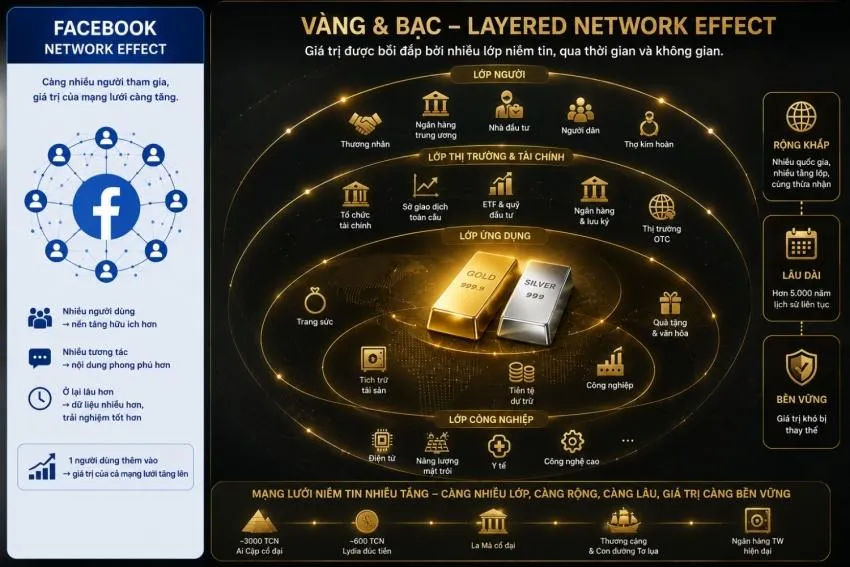

Đi tìm giá trị: Ai quyết định giá trị của vàng và bạc?

Nếu sáng mai giá vàng giảm 500 USD/ounce, giá trị của vàng có giảm theo không? Nếu toàn bộ các sở giao dịch vàng trên thế giới đóng cửa một tuần, vàng có mất giá trị không?

Mỹ - Iran chuẩn bị nối lại đàm phán, giá dầu giảm mạnh

Tổng thống Mỹ Donald Trump cho biết các cuộc đàm phán với Iran, thông qua các bên trung gian, sẽ bắt đầu trong ngày 3/8.

Giá dầu hôm nay (3/8): Xu hướng phục hồi

Giá dầu thế giới diễn biến theo hướng phục hồi sau chuỗi phiên điều chỉnh mạnh hồi đầu tuần vừa qua.

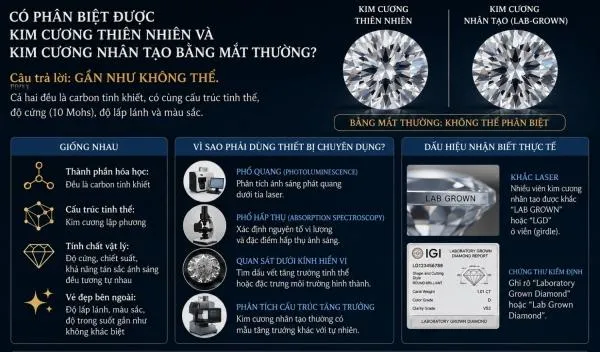

Đi tìm giá trị: Khi kim cương không còn hiếm

Có một nghịch lý đang diễn ra trong ngành kim cương toàn cầu: Trong khi những mỏ kim cương tự nhiên ngày càng cạn kiệt…

Vì sao đã tạo ra được kim cương, còn vàng và bạc thì không thể?

Hàng nghìn năm trước, các nhà giả kim mơ biến chì thành vàng nhưng bất thành. Hai nghìn năm sau, nhân loại lại tạo được kim cương ngay trong phòng thí nghiệm.

Giá xăng E10 vượt mức 21.000 đồng, dầu diesel tăng hơn 2.400 đồng/lít

Giá bán lẻ xăng dầu trong nước tiếp tục được điều chỉnh tăng trong kỳ điều hành ngày 23/7. Xăng E10 tăng gần 900 đồng/lít, dầu diesel tăng mạnh hơn 2.400 đồng/lít....

Chiến sự Mỹ - Iran leo thang, vàng vẫn giảm mạnh nhất trong hơn một tháng

Giá vàng và bạc cùng phục hồi trong phiên cuối tuần, nhưng mức tăng này không đủ bù đắp những phiên lao dốc trước đó.

Không chỉ dầu mỏ, căng thẳng Hormuz đe dọa chuỗi cung ứng toàn cầu

Căng thẳng mới tại eo biển Hormuz đang làm dấy lên nguy cơ gián đoạn nguồn cung toàn cầu, không chỉ với dầu và khí đốt.

OPEC hạ dự báo tăng trưởng nhu cầu dầu

OPEC đã hạ dự báo tăng trưởng nhu cầu dầu toàn cầu năm 2026 tháng thứ ba liên tiếp, ngay cả khi sản lượng dầu tại khu vực vùng Vịnh đang phục hồi...

Châu Á dẫn đầu về dòng vốn đổ vào vàng

Thị trường kim loại quý khép lại một tuần nhiều biến động khi giá vàng trong và ngoài nước đồng loạt điều chỉnh,…

Quyền lực của kim loại

Từ lệnh cấm xuất khẩu sắt của Lữ Hậu 2.000 năm trước đến cuộc đua đất hiếm thế kỷ XXI, lịch sử lặp lại một quy luật: ai kiểm soát vật liệu chiến lược…

Thị trường dầu mỏ sẽ sớm vượt qua "phép thử" Trung Đông?

Một báo cáo về dầu khí được nhóm chuyên gia của Macquarie gửi cho AFP, cho biết họ dự đoán căng thẳng leo thang ở Trung Đông…

Khi vàng gặp dầu mỏ

Suốt hơn một thế kỷ qua, thế giới được vận hành bởi hai quyền lực đặc biệt. Một quyết định giá trị của đồng tiền, một vận hành mọi nền kinh...

Sai sót trong dự báo về giá dầu có phải là điều bất thường?

“Thị trường đã chứng minh dự báo của chúng tôi không chính xác”, The Economist nói, đồng thời cho rằng đây không phải điều bất thường.

Mỹ muốn "ràng buộc" giá dầu khí vào chính sách tiền tệ

Intercontinental Exchange (ICE), công ty sở hữu Sở Giao dịch Chứng khoán New York (NYSE), đang chuẩn bị đưa ra các hợp đồng…

Xem nhiều

.png)